Enviamos este boletín un poco más tarde de lo habitual para anunciarte que hemos lanzado una nueva investigación que ya tienes disponible en DATADISTA.

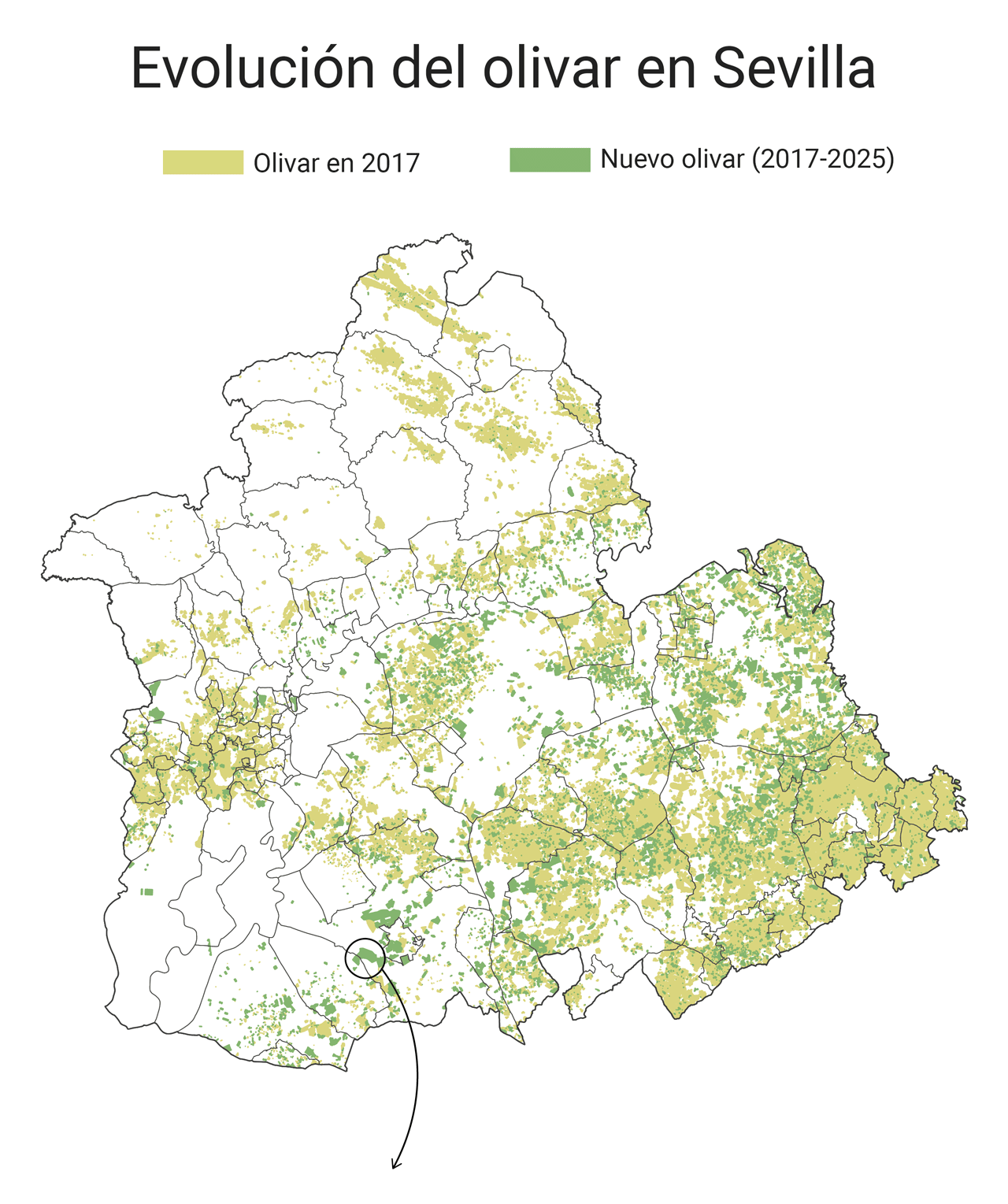

Es posible que te hayas cruzado con el bulo de que al olivar español lo están poniendo en riesgo las fotovoltaicas. Lejos de reducirse, la superficie del olivar crece en miles de hectáreas cada año. Hemos pasado muchos meses analizando datos y viajando por España, hablando con olivareros, con cooperativas de aceite, viendo las transformaciones de enormes extensiones antes dedicadas al algodón o las hortícolas a vista de dron para contarte lo que está pasando. Las mejores tierras las están acaparando fondos de inversión. Hay cientos de millones de euros puestos en olivar superintensivo, una fórmula en seto que consume más del doble de agua, casi no da trabajo y da grandes beneficios.

Te traemos esta nueva investigación que demuestra una vez más que los bulos y la extrema derecha no pretenden ayudar al campo, porque no dirigen sus mensajes a quien realmente lo está poniendo en riesgo. Te mostramos cómo el olivar se está franquiciando. Ponemos nombres a las mayores operaciones, demostramos las cantidades millonarias que están cobrando de la PAC y hablamos sobre el terreno con las personas que trabajan en el olivar tradicional y ven cómo se complica su futuro.

Arrancamos.

El olivar franquiciado: así están cambiando el campo los fondos de inversión

El olivar español se está franquiciando. Hay un tipo de inversor que juega con unas reglas diferentes, que está acaparando las mejores tierras, casi no da trabajo porque planta en seto y cosecha con una altísima mecanización, da rentabilidades de dos dígitos pero le permiten cobrar millones de la PAC, como prueba con nombres y apellidos nuestra investigación, y hasta le han dado por ley ventajas en las dotaciones de agua (más del doble que el tradicional). Es el olivar superintensivo. Su potencia, con cientos de millones invertidos simultáneamente, es tal que provocan una enorme disrupción allí donde llegan: en los costes, en el agua, en el precio de la tierra.

Cuando pases por Córdoba, Sevilla, Cádiz y veas que, donde antes había algodón o había hortícolas, ahora hay kilómetros de arbolitos en seto, que poco se parecen a los olivos de tres pies y más de 50 años que están por todas partes en Jaén, estarás viendo desde capital procedente de la pasada burbuja inmobiliaria, dinero de las pensiones de la Policía Montada del Canadá, de la Mutualidad de la Abogacía de España o de fondos que lo mismo entran en olivar como en almendro, residencias de la tercera edad o universidades privadas.

Los grandes inversores fueron los grandes beneficiarios de la última sequía, cuando los precios del aceite se dispararon. Porque mientras los tradicionales vieron derrumbarse sus cosechas por falta de lluvia y restricciones en las dotaciones de regadío, los olivares en seto o superintensivos pudieron con sus dotaciones sacar cosecha. Cuando el resto sufría, fueron sus mejores años. Cuando la lluvia ha vuelto, a los tradicionales les aprietan en precio los intermediarios hasta poner en riesgo su rentabilidad.

Un dato: solo Mercadona controla ya el 20% de todo el aceite de oliva que se vende a consumidor final en España. Otro: cinco empresas controlan más del 80% del mercado de exportación de aceite. El poder de esa concentración de intermediarios es enorme.

👉 El olivar franquiciado: así están cambiando el campo los fondos de inversión

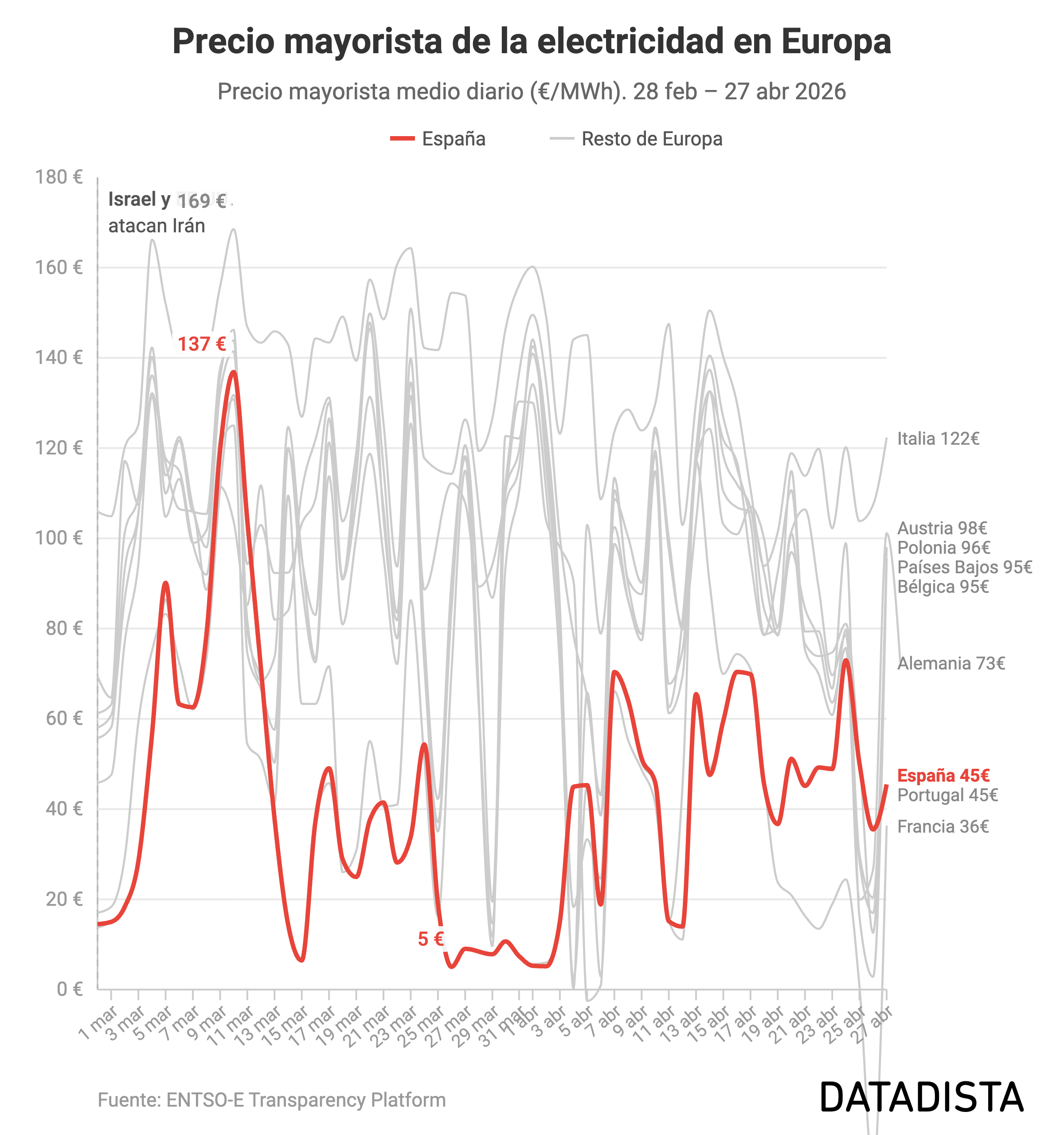

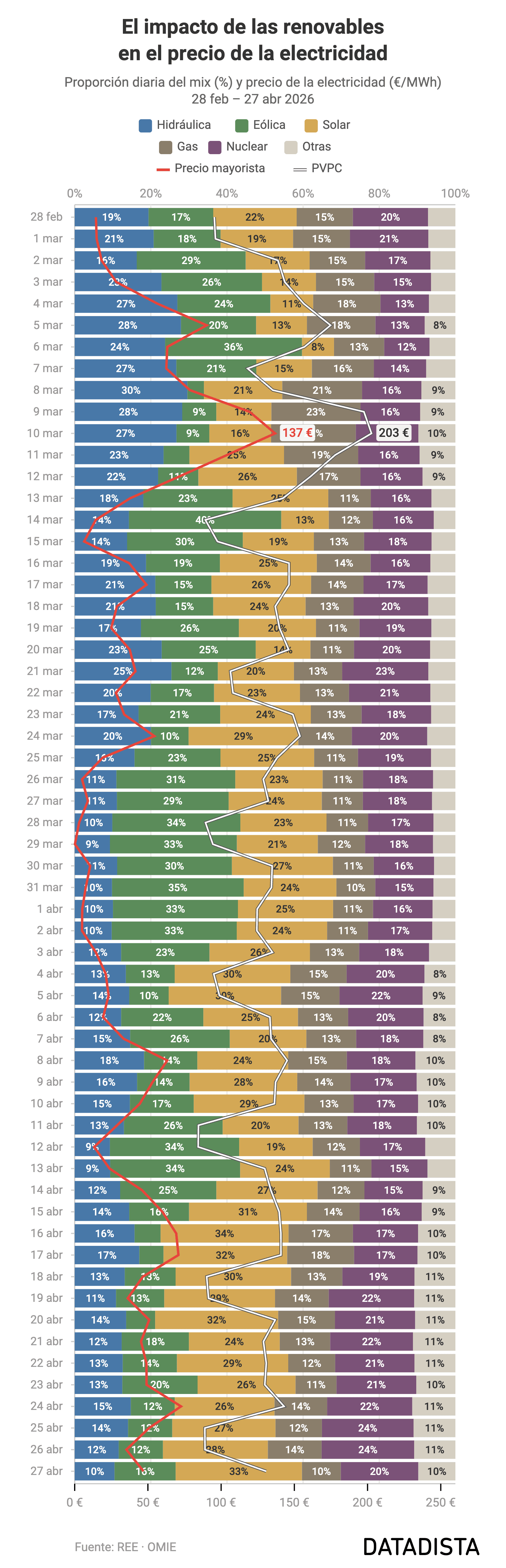

España mantiene el precio mayorista de energía mientras en Europa se abarata

El precio mayorista español cerró la semana pasada a 50 euros por megavatio hora, prácticamente lo mismo que los siete días anteriores. En el resto del continente la luz se hundió: Francia se desplomó de 70 a 8 euros de media, Alemania pasó de 108 a 64, y Bélgica y Países Bajos cayeron por debajo de los 70. Solo Italia se mantuvo cara, en 112.

En España, la eólica retrocedió del 17 al 14% del mix mientras la solar mantuvo el 27% semanal, con seis de los siete días por encima del 25%. El ciclo combinado aportó otro 13%. El reparto, similar al de la semana anterior, no replica el desplome de precios del resto del continente.

El PVPC para los hogares con tarifa regulada bajó a 121 euros, tres menos que la semana pasada.

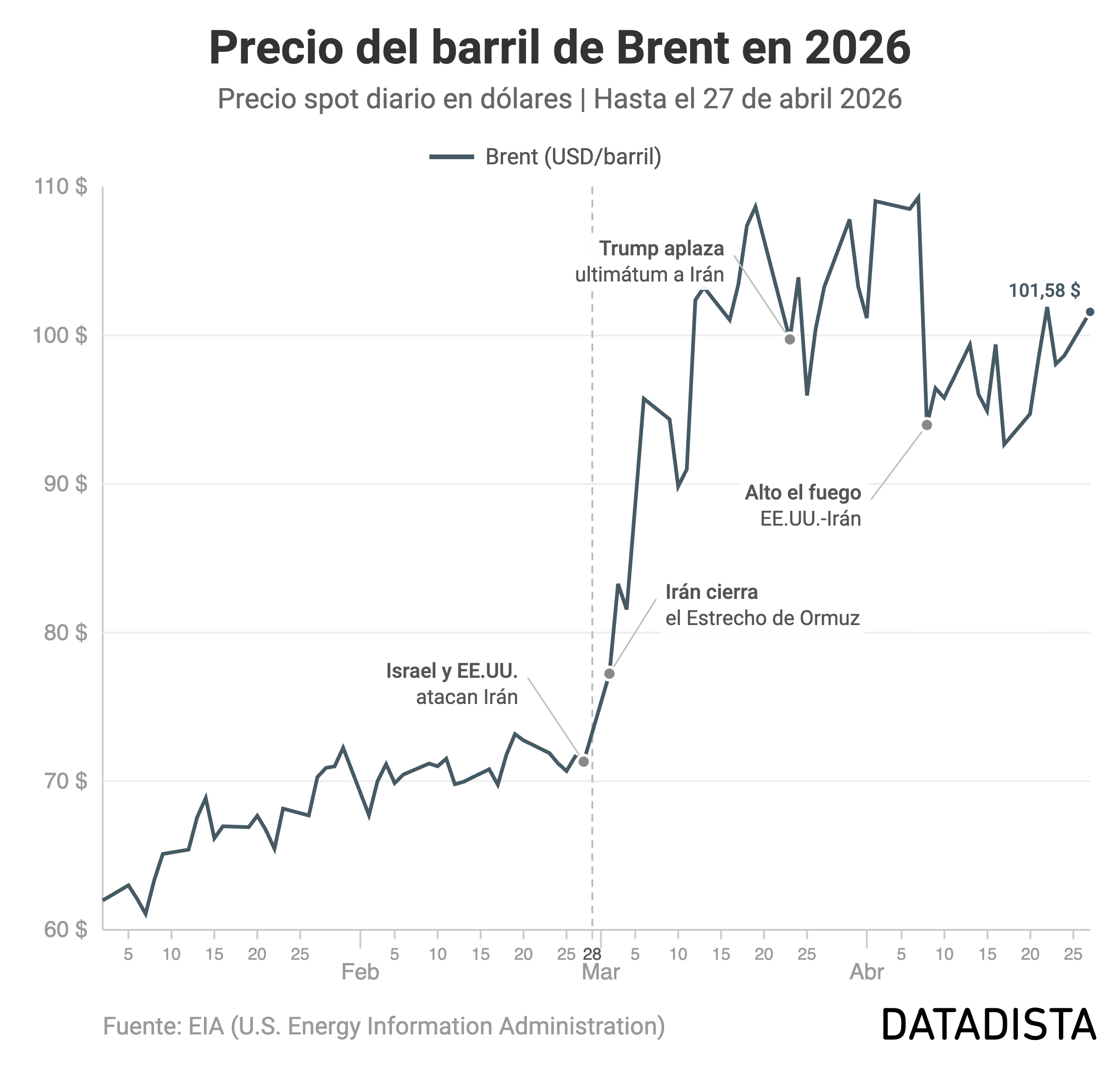

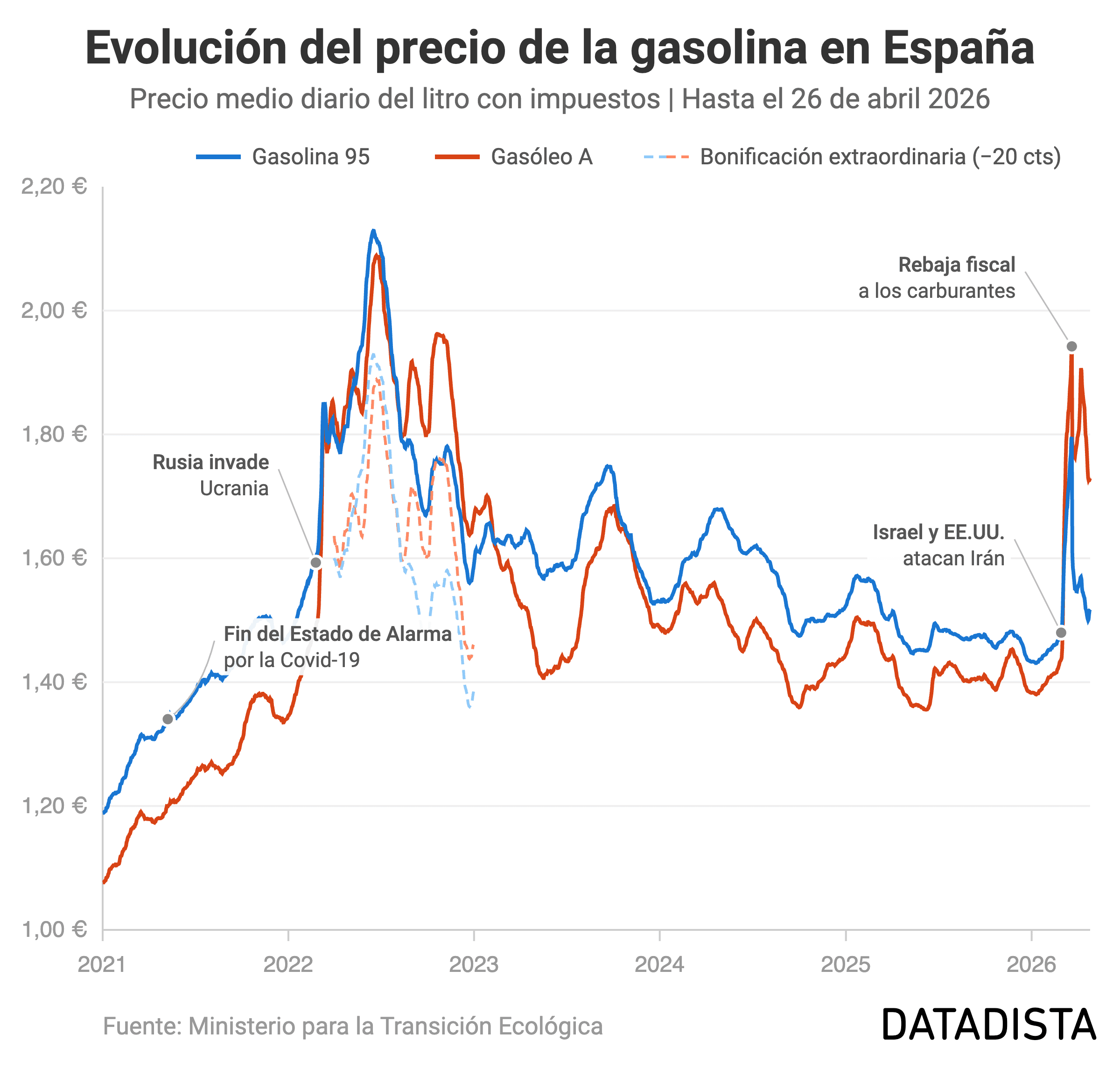

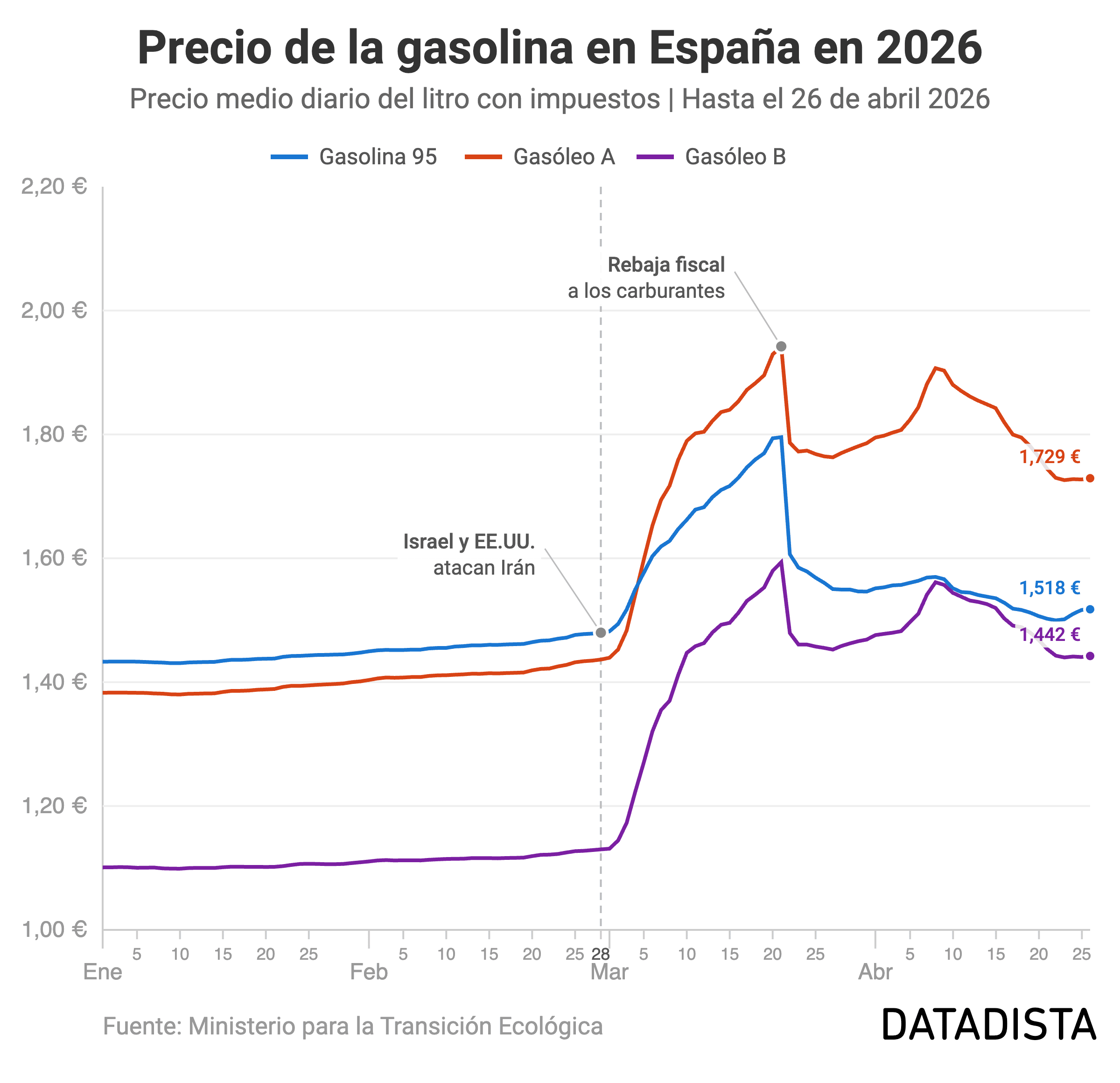

La incertidumbre por el fin del conflicto hace rebotar el precio de la gasolina

La incertidumbre por la prolongación del conflicto en Oriente Medio está dando como resultado que el precio del Brent haya rebotado con fuerza esta semana: del cierre del 17 de abril en 92,66 dólares por barril hasta los 101,58 actuales, casi nueve dólares más. Vuelve así a niveles que no se veían desde antes del alto el fuego en Irán y sigue 30 dólares por encima del precio previo a la crisis.

A pesar del repunte del crudo, los precios en surtidor han continuado bajando esta semana. El diésel ha caído otros 5 céntimos —de 1,782 a 1,729 €/litro—, unos 2,5 euros menos por cada depósito de 50 litros. La gasolina 95 apenas se ha movido y cierra la semana en 1,518 €/litro.

El diésel marcó su mínimo el jueves 23 en 1,726 €/litro y la gasolina el miércoles, en 1,500 €/litro. Desde entonces, ambos se han girado al alza muy ligeramente: un primer indicio de que el surtidor podría empezar a recoger el repunte del crudo justo cuando muchos conductores se preparan para el puente del 1 de mayo.

La factura sigue, eso sí, lejos de los niveles previos a la guerra. Llenar un depósito de diésel cuesta hoy unos 15 euros más que el 28 de febrero y cerca de 18 euros más que hace un año. En la gasolina, la diferencia es menor: 2-3 euros por depósito en ambos casos.

👉 Desde nuestro mapa interactivo puedes comprobar el precio de cada estación de gasolina

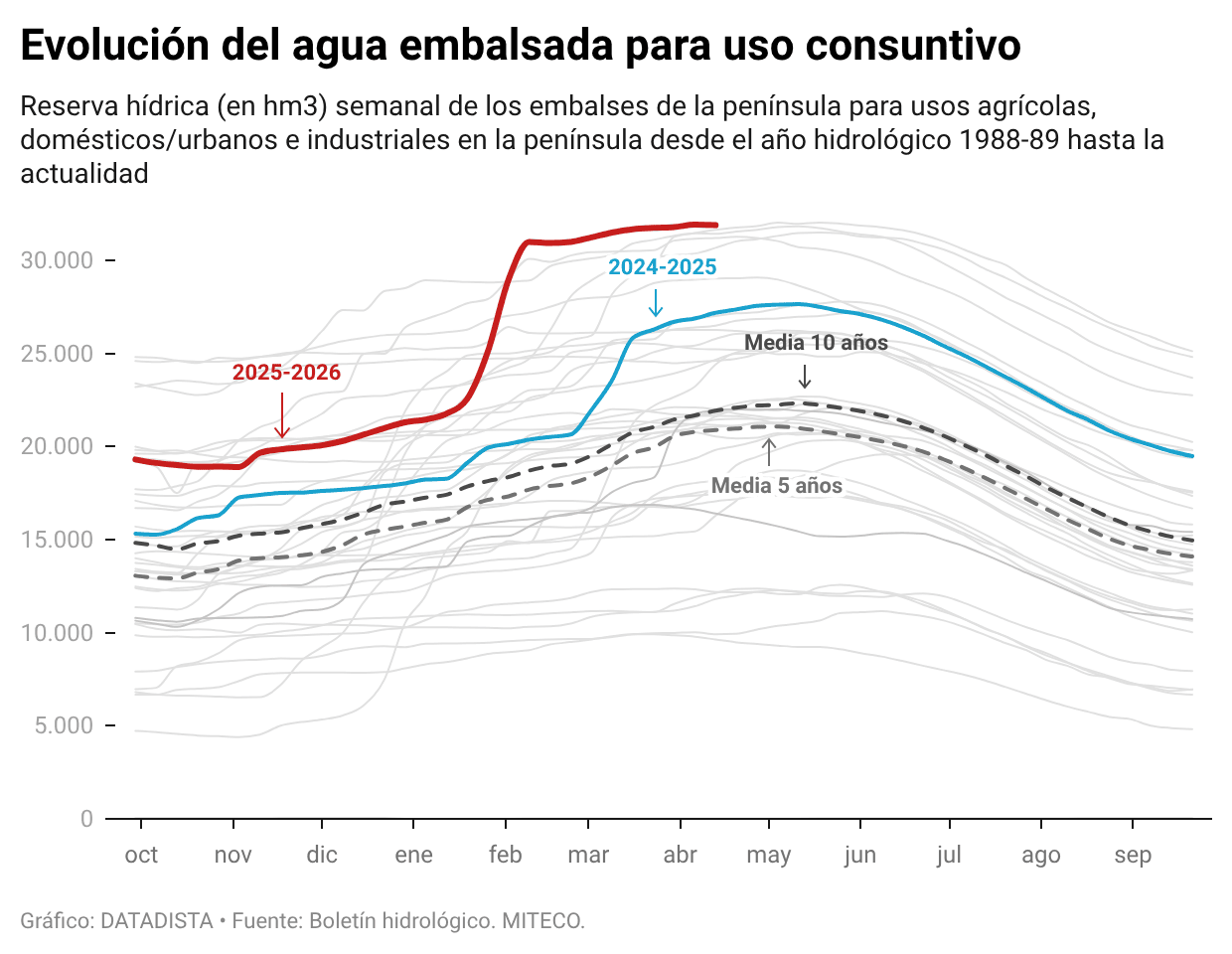

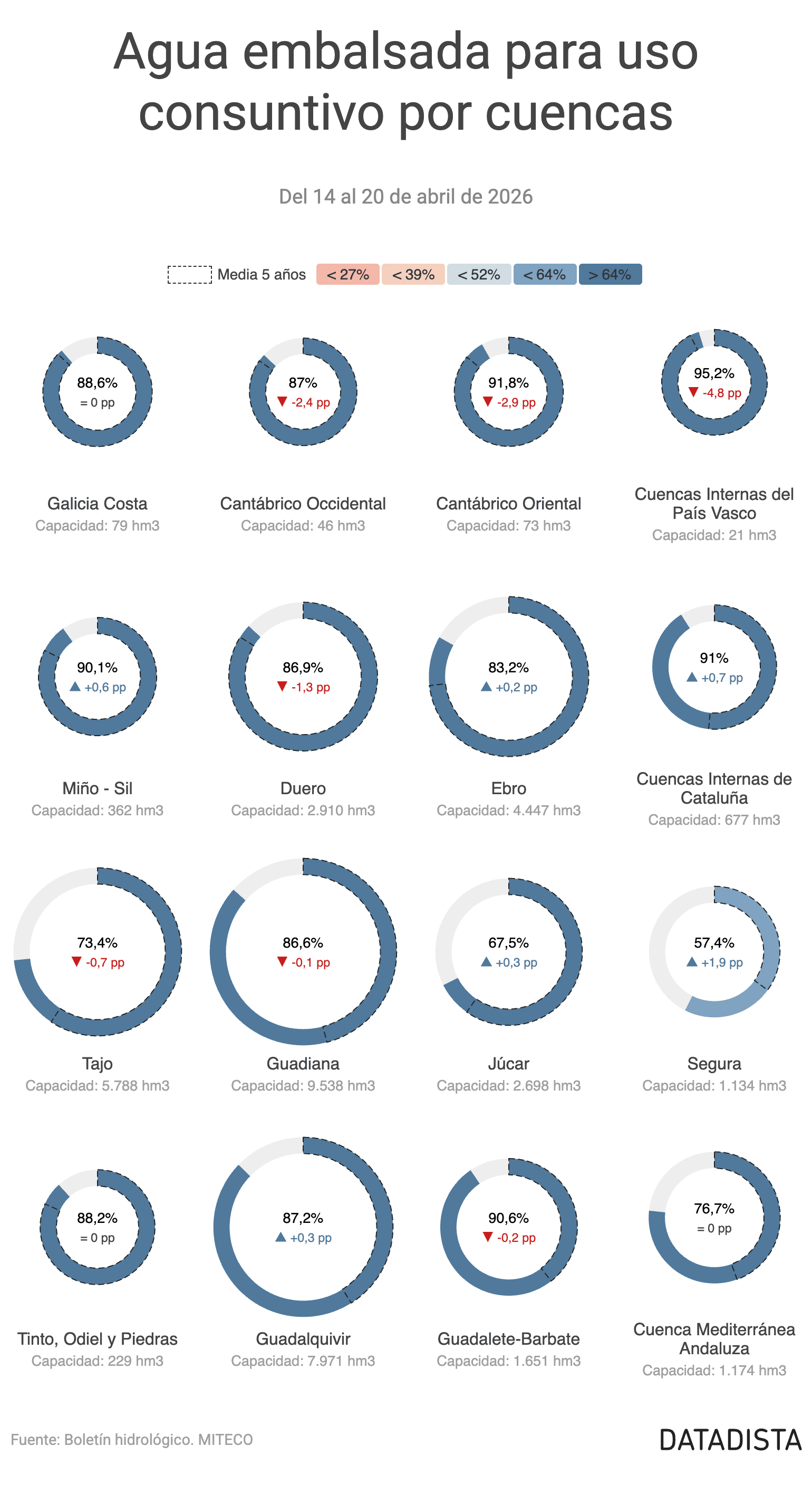

Los embalses bajan por primera vez en siete semanas, aún en récord histórico de abril

Los embalses de uso humano, agrícola e industrial bajaron en 28 hectómetros cúbicos en los últimos siete días, su primera bajada semanal tras siete subidas consecutivas desde comienzos de marzo, cuando bajaron ligeramente. Aun así, el sistema marca la décima semana consecutiva almacenando más agua que en cualquier otra fecha equivalente de los 39 años de serie desde 1988: 31.901 hm³, el 82,22% de la capacidad total.

El Duero, con 1,17 puntos menos en una semana, encabeza la bajada: Barrios de Luna, en la cabecera del río, ha perdido 32 hm³ en siete días y pasa del 95,18% al 84,89%. El Tajo cede medio punto, con Entrepeñas y Gabriel y Galán como principales salidas, mientras Buendía se mantiene estable en 1.017 hm³ (59,65%), su mejor nivel para una tercera semana de abril en 28 años. El volumen en Entrepeñas y Buendía sostiene el trasvase Tajo-Segura, autorizado en 180 hectómetros cúbicos para marzo, abril y mayo.

El Segura avanza algo más de un punto esta semana hasta el 57,4%, con 4,2 puntos más que hace un mes y 22 por encima de su media decenal; la práctica totalidad de la subida procede del trasvase.

No todo mejora. Once embalses de uso humano siguen por debajo del 25% de capacidad, el mismo número que la semana anterior, entre ellos Cuevas de Almanzora (5,6%), Escalona (5,1%), Valdeinfierno (8,3%) y Finisterre (24,1%). Alfonso XIII, en el Segura, ha caído 4,6 puntos en una sola semana, del 22,7% al 18,2%. La reserva hidroeléctrica cede otros 87 hm³, con desembalses concentrados en Alcántara, Valdecañas y Mequinenza.

📊 Explora el panel de agua y sequía con datos, mapas y gráficos

Hasta aquí, la newsletter.

HAZ POSIBLE ESTE PERIODISMO

Queremos seguir contando las historias que importan. Las que te importan.

Ayuda a sostener nuestro trabajo por tan solo 36 euros al año.