Hoy vamos a hablar de vivienda. Este país arrastra heridas muy profundas referidas a este derecho que recoge la Constitución en su artículo 47. La más recordada se refiere al estallido de la burbuja inmobiliaria (que fue una burbuja de crédito) que estalló a partir de 2008. Para situarnos, las personas que nacieron en ese año tendrán edad de votar en 2026. Es decir, son las hijas e hijos de la crisis, de las crisis, porque desde aquella se les han venido encima una tras otra.

El estallido de la burbuja se recuerda con tanta insistencia por el seísmo que provocó en el empleo, el crédito, los precios y la economía. También por los enormes cambios que trajo, por ejemplo por citar uno, se pasó de una sociedad de personas propietarias de su vivienda mayoritariamente a otra con un peso mucho mayor del alquiler. Hoy ambas opciones son tan complicadas, especialmente en algunas zonas del territorio, que el de la vivienda es el mayor desafío que enfrenta este país.

Hoy vamos a centrarnos en la vivienda en propiedad, sus precios y contexto. Porque la tentación de compararlo todo con los tiempos del pico de la burbuja es grande pero hay diferencias enormes.

También te actualizamos la situación de los embalses en España, como cada semana.

Arrancamos.

El precio medio de la vivienda libre supera en España el pico de la burbuja inmobiliaria

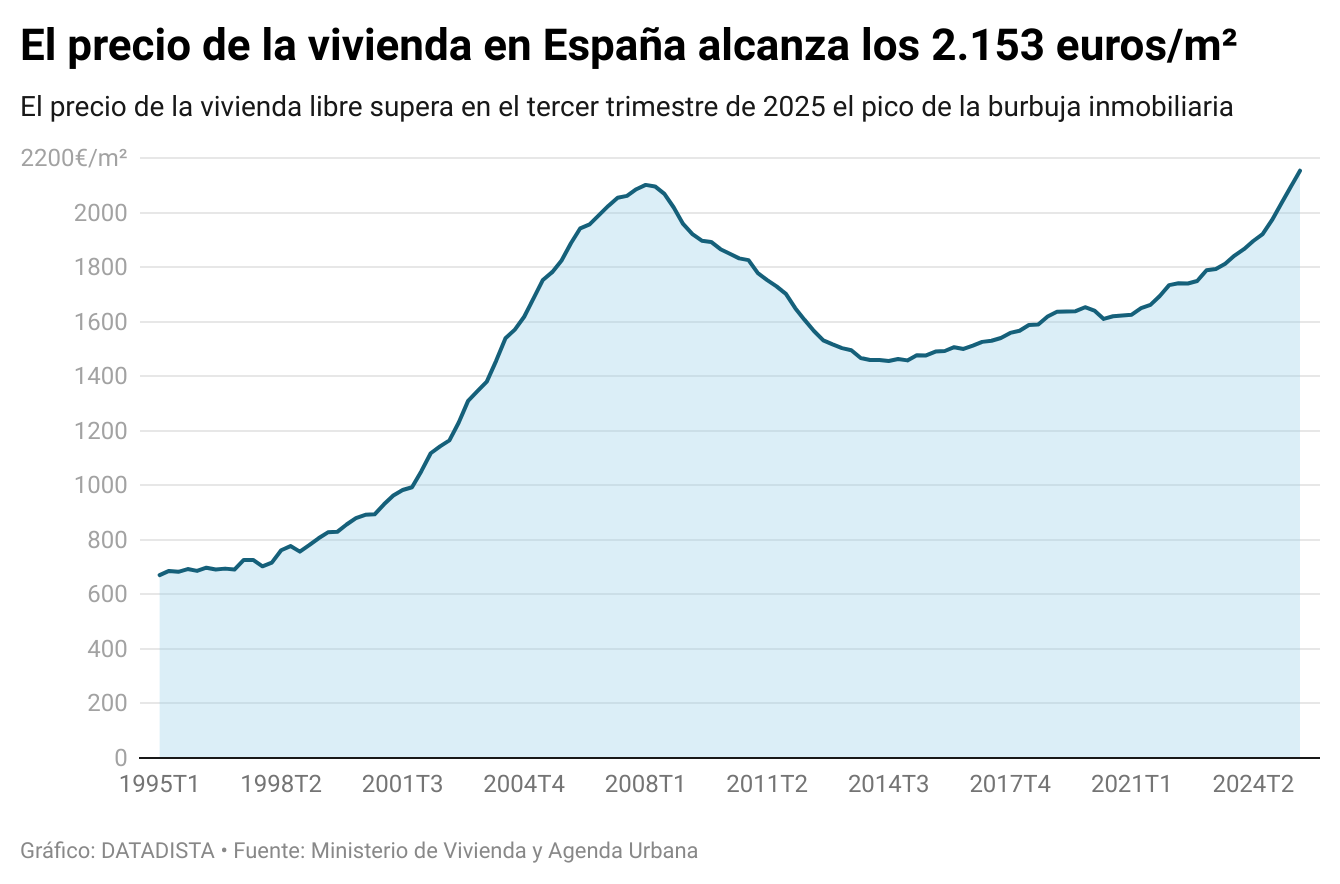

El precio medio de la vivienda libre se ha situado en el tercer trimestre de 2025 en 2.153,4 euros por m². Ha subido un 12,1% respecto al tercer trimestre del año anterior y supera el precio de la burbuja inmobiliaria, registrado en el primer trimestre de 2008, cuando el precio alcanzó los 2.101 euros por m², según las estadísticas de tasaciones publicadas esta semana por el Ministerio de Vivienda y Agenda Urbana.

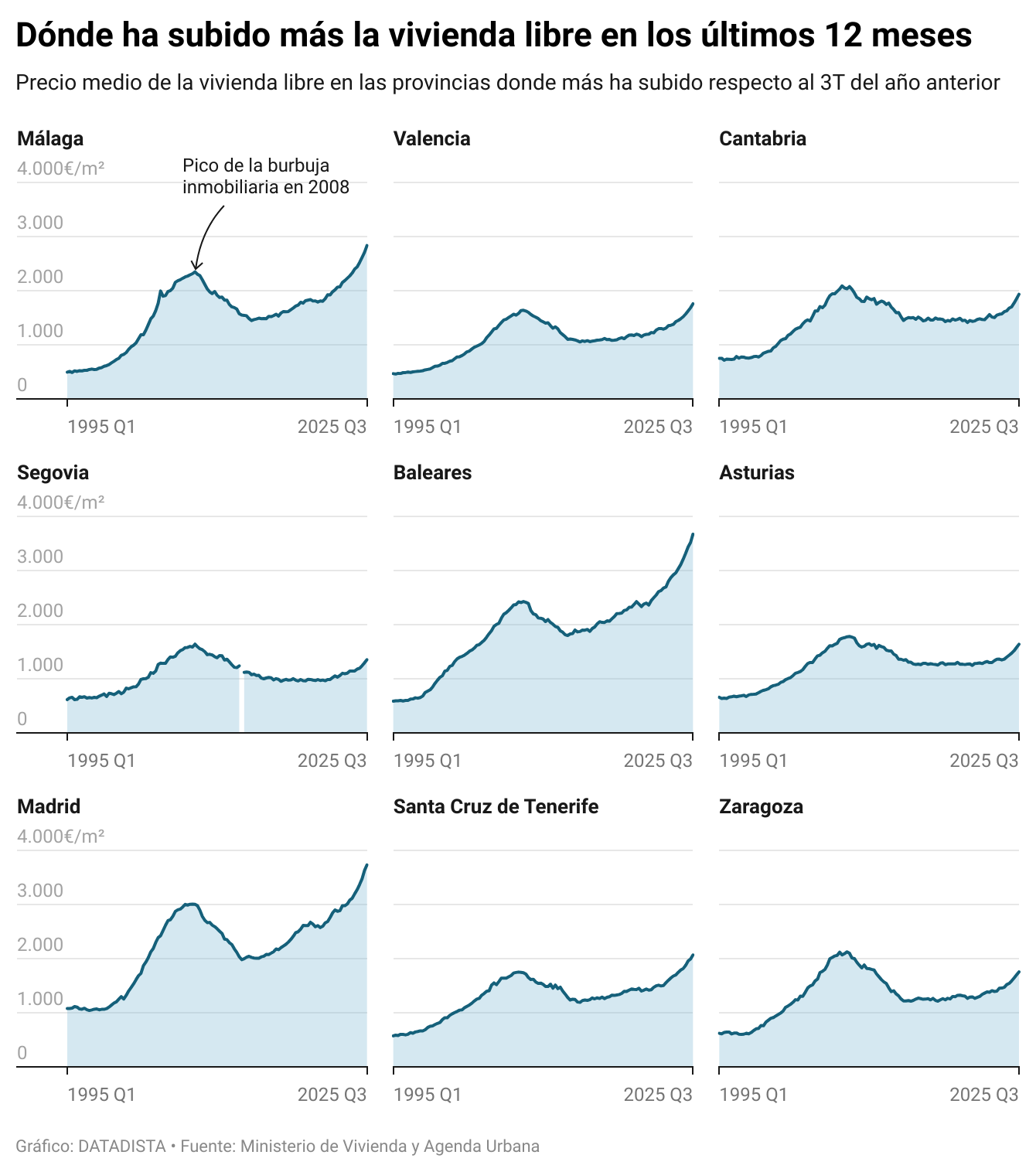

Pero la evolución no ha sido igual en todo el país, como imaginarás. En este gráfico puedes ver la evolución del precio medio de la vivienda libre en las provincias donde más ha subido en los últimos 12 meses, por encima de la media nacional. En Málaga, el precio medio ha subido un 16,1%; en Valencia, un 15,8%; y en Cantabria, un 15,1%.

Como puedes ver en los gráficos, hay regiones donde hace tiempo que se superó ese pico de la burbuja en los precios de la vivienda libre. Baleares superó el pico de la burbuja en 2021 y Madrid lo hizo en 2023, mientras que Málaga y Valencia han rebasado ese umbral más recientemente, en 2024 y 2025, respectivamente. En cambio, provincias como Cantabria, Segovia, Asturias o Zaragoza aún no han llegado a los máximos de 2008, aunque en el último año sus precios se han disparado, con incrementos interanuales de entre el 13,8% y el 15,1%.

Como en la burbuja... pero no

Ahora que ya te hemos mostrado lo que ha ocurrido con el precio, vamos a mostrarte algunas otras estadísticas que prueban lo diferente que es el mercado inmobiliario actualmente con respecto a la época de la burbuja. Algunos de los factores que han influido en el precio ya te los hemos ido mostrando a lo largo de este año, como la concentración de pisos turísticos en determinadas zonas.

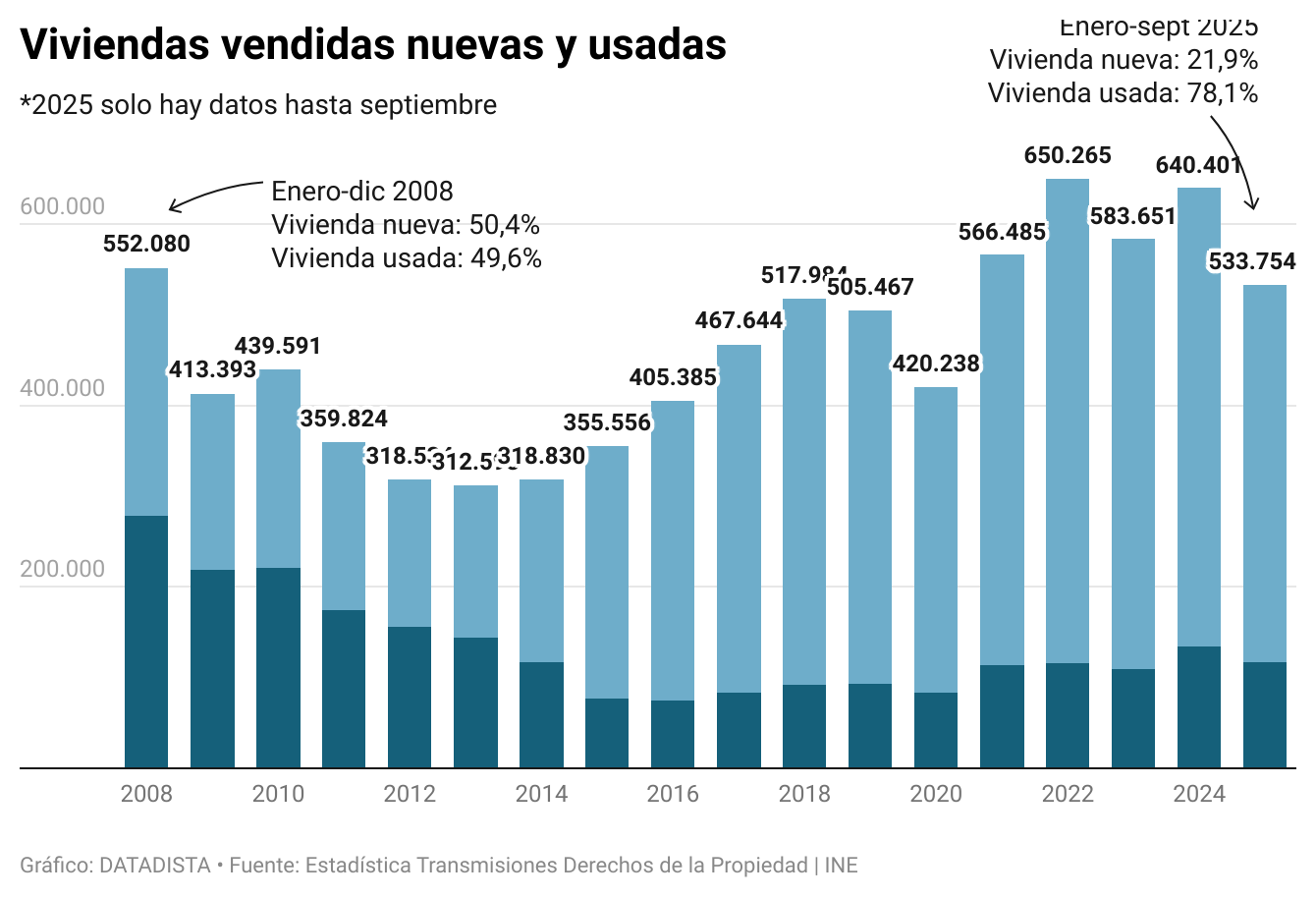

Te actualizamos hoy también esta estadística que muestra qué tipo de vivienda se está vendiendo, porque aunque se diga que se venden tantas como en la burbuja, lo que se vende es muy diferente.

Si en el momento del estallido de la burbuja, la venta de viviendas estaba repartida más o menos a partes iguales entre vivienda nueva y usada, desde 2015, el porcentaje de vivienda nueva sobre el total de vivienda comprada está en torno al 20%. En los primeros nueve meses de 2025 fue del 21,9%. Es decir, la gran mayoría de las transacciones de vivienda se están haciendo con casas de segunda mano.

No se construyen las casas que se necesitarían y, si a eso se le suman las viviendas que se van sacando del mercado para fines que no son el de primera vivienda, como el citado uso turístico, la oferta se sigue estrechando.

Y, ¿por qué no se construyen más viviendas? La compleja normativa de suelo y los plazos podría dar aquí para una tesis pero incluso pasando todas las fases hasta la licencia de obra se llega a una realidad: hacen falta manos para construir esas casas. Y, frente a la época del pico de la burbuja, hoy nos encontramos lo que muestra el siguiente gráfico.

El año pasado hubo de media 702.800 trabajadores menos en el sector de la construcción respecto a 2008. ¿Hay que volver a aquellas cifras? La opinión es cosa tuya pero aquí recordamos que el peso que se dio a la construcción en la economía, el empleo y el crédito tuvieron mucho que ver con el desastre que vino después. Pero dado el estancamiento de vivienda nueva, la patronal de la construcción cifra en esos 700.000 empleos los que harían falta para responder de la demanda acumulada.

En concreto, la Confederación Nacional de la Construcción y su presidente, Pedro Fernández Alén, en contra de quienes están alertando de peligros apocalípticos venidos de fuera, pide siempre que tiene ocasión un Plan de Choque para atraer mano de obra que construya las viviendas que faltan. Entre sus demandas se incluye la regularización de inmigrantes como vía para lograr esos 700.000 trabajadores que dice que harían falta para responder a la demanda actual de vivienda.

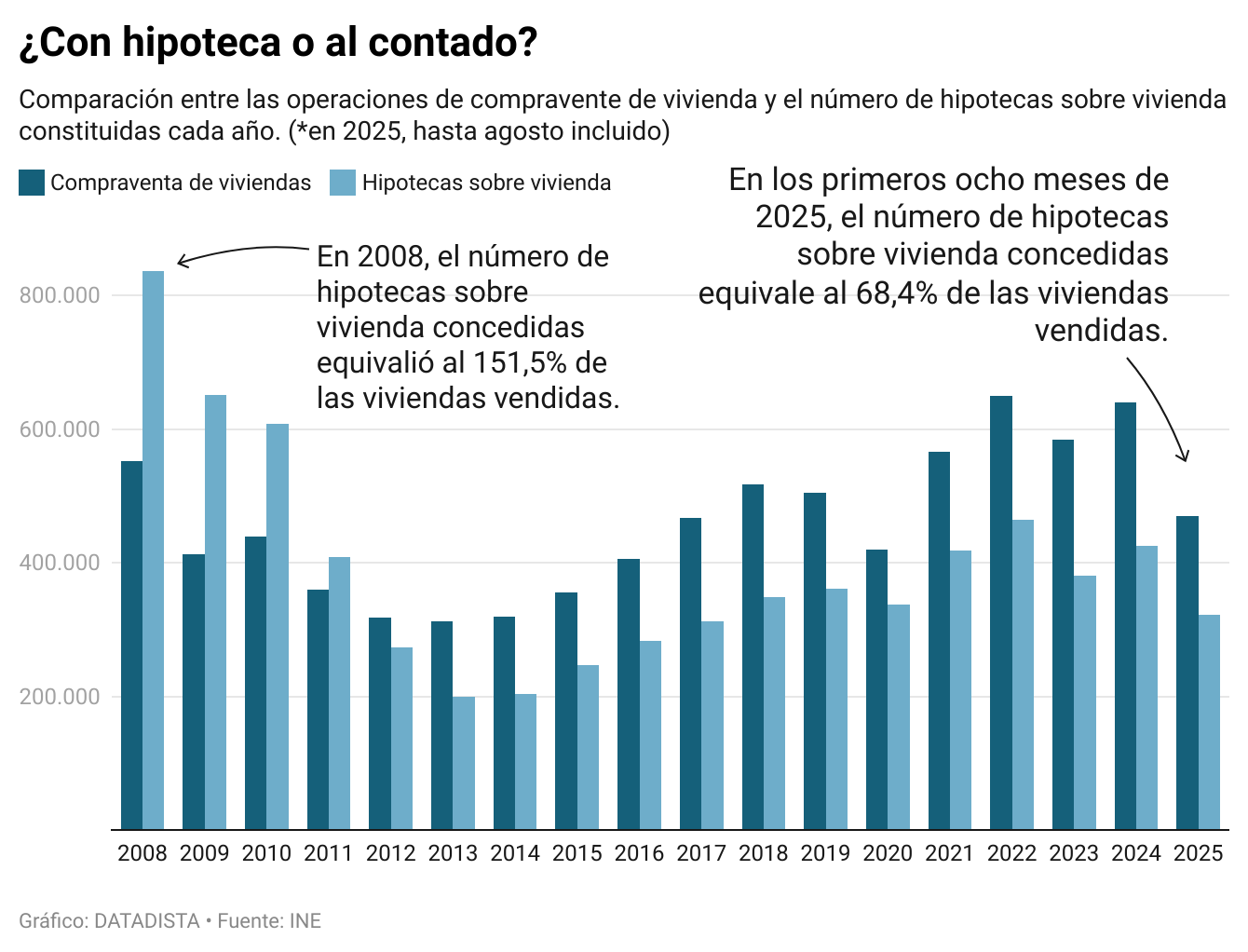

Y ahora, un cruce de dos estadísticas que también habla de cuánto ha cambiado la cosa desde aquellos años del crédito fácil y el ladrillo. ¿Quién está comprando las viviendas? Y para hablar del quién nos fijamos en el cómo. En la forma de pago, cruzando para ello la estadística de operaciones de compraventa de vivienda con la de número de hipotecas constituidas para vivienda. Mira cómo ha cambiado la cosa.

Si en 2008 el número de hipotecas sobre vivienda constituidas equivalió al 151,5% de las operaciones de compraventa de vivienda, es decir, se hipotecaban casas sin operaciones de compraventa de por medio, viviendas que ya se tenían en propiedad, en los primeros ocho meses de 2025 el número de hipotecas sobre vivienda equivalió al 68,4% de las operaciones. Es decir, hay un amplio número de compraventas que se están haciendo al contado, lo que permite intuir que las viviendas se están concentrando en manos de quienes tienen una capacidad de adquisición suficiente para no tener que financiar la compra, ya sean personas o entidades jurídicas.

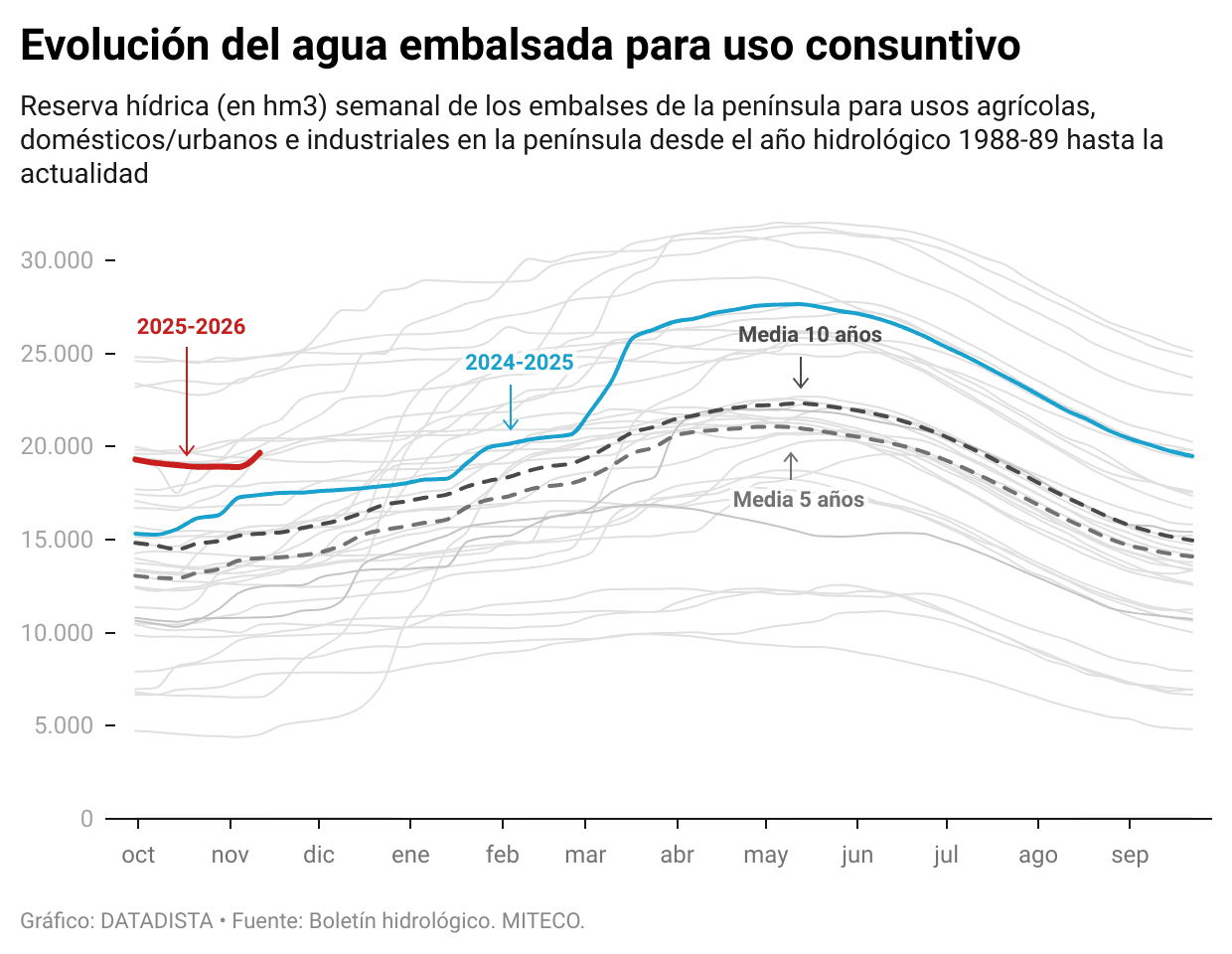

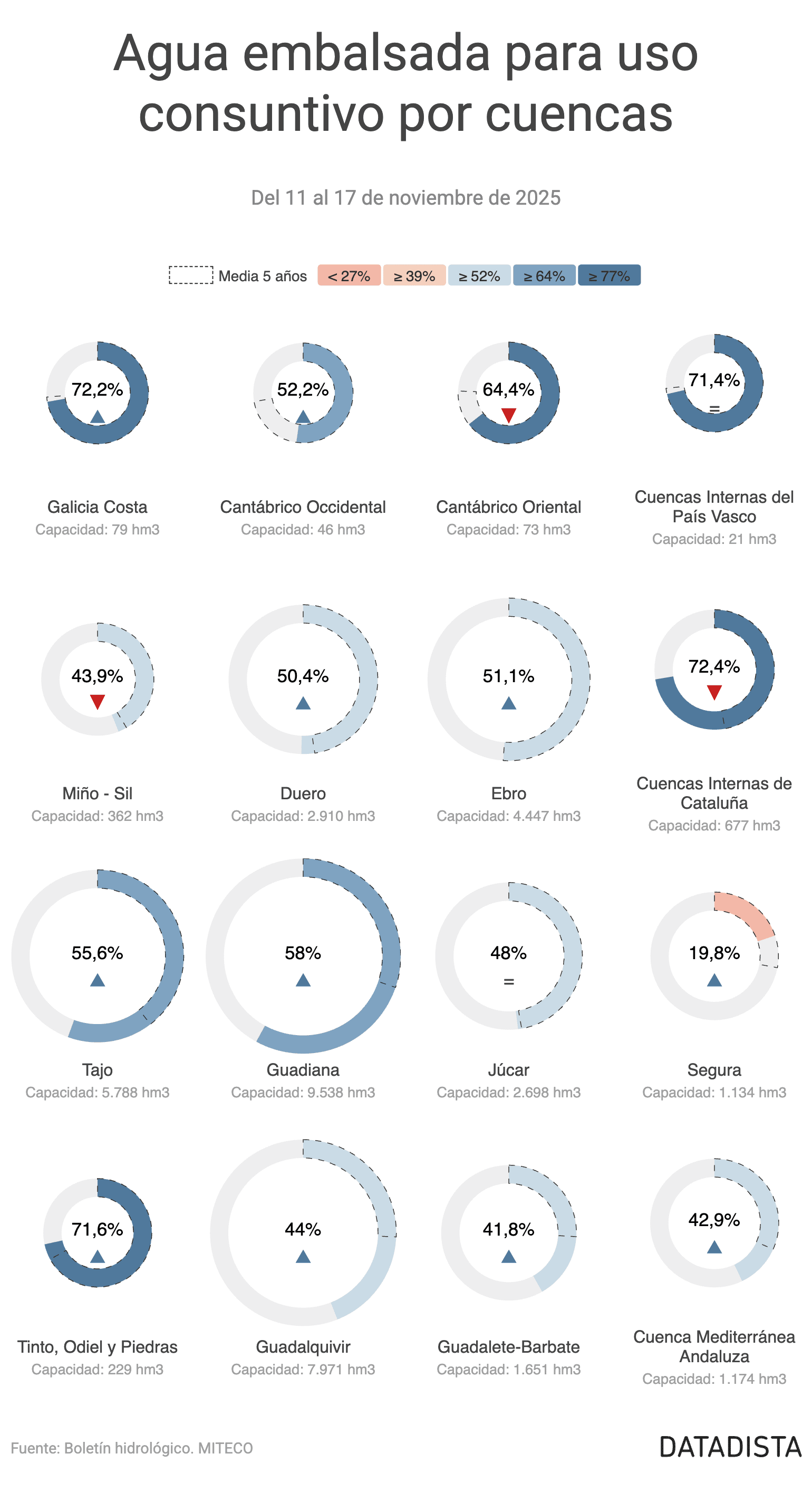

Los embalses consuntivos ganan 1,9 puntos en la última semana y se sitúan al 50,7%

El paso de la borrasca Claudia por la península ha permitido aumentar el agua embalsada de los embalses destinados a uso humano, agrícola e industrial en España. En la última semana, el volumen almacenado se sitúa en 19.663 hm³, lo que representa un 50,7% de su capacidad total. El agua embalsada ha aumentado en 755 hm³. Esta cifra supera en 14,5 puntos la media de los últimos cinco años, que se establece en 14.004 hm³.

Analizando las variaciones por cuencas en los embalses consuntivos, la cuenca del Miño-Sil ha experimentado una disminución de 6,5 puntos, situándose en un 43,9% con un volumen de 159 hm³. Cantábrico Oriental también ha disminuido 2,1 puntos, con un 64,4% y 47 hm³.

Tinto, Odiel y Piedras lidera esta semana las subidas de las cuencas, gana 7,9 puntos y se sitúa en el 71,62% de su capacidad, con 164 hm³ embalsados. Le sigue el Duero, que repunta 7,5 puntos hasta el 50,38% con 1.466 hm³. El Cantábrico Occidental suma 6,5 puntos y alcanza el 52,17% con 24 hm³. En el Guadalquivir las reservas suben 2,8 puntos, hasta el 43,97% y 3.505 hm³, mientras que el Tajo mejora 2,6 puntos y se coloca en el 55,56% con 3.216 hm³.

📊 Explora el panel de agua y sequía con datos, mapas y gráficos

Hasta aquí, la newsletter.