Esta semana le decimos adiós al invierno, damos la bienvenida a la primavera y en España tendremos una moción de censura. elDiario.es ha tenido acceso al borrador del discurso de Tamames, el candidato de Vox en la moción contra Sánchez, y ¡sorpresa!, Tamames aboga por resucitar el proyecto del trasvase del Ebro y expandir las hectáreas destinadas al regadío en España. Vuelta a los 2000.

El trasvase del Ebro, aquel proyecto del Gobierno de Aznar, tenía como objetivo repartir 1.000 hm3 anuales de agua entre Barcelona, la Comunidad Valenciana, Murcia y Almería, incluyéndolo en el Plan Hidrológico Nacional. Como mencionamos en un capítulo de nuestro libro Playa Burbuja, este ambicioso proyecto, aprobado en 2001, tenía un coste inicial de más de 4.200 millones de euros y más de 900 kilómetros de canalizaciones. Aznar no perdió tiempo y, con la obra sin empezar, celebró la colocación de las primeras piedras de diferentes tramos del trasvase antes de las elecciones de 2004. La victoria de Zapatero puso fin a esos planes. Y no fue el único: la Comisión Europea también rechazó el proyecto por falta de informes de impacto ambiental esenciales.

Ahora, con 2023 marcado en rojo en el calendario electoral, las guerras del agua resurgen en uno de los inviernos más cálidos de los últimos 60 años para traer más agua a toda costa y coste para la agricultura y ganadería intensiva. Sin embargo, una sentencia del Tribunal Constitucional de 2017 deja claro que las comunidades autónomas no pueden decidir sobre los recursos hídricos de las cuencas que pertenecen a su región.

Otra de las batallas dialécticas más fuertes va a estar de nuevo en las pensiones públicas, cuya nueva ley, pactada entre Gobierno y sindicatos con la patronal en contra, se ha publicado esta semana en el BOE aunque su entrada en vigor será escalonada. Qué lejos se nos ha quedado aquel 1995 en que Felipe González y Aznar pactaron sacar las pensiones del debate político y electoral, acuerdo que derivó en el Pacto de Toledo. El sistema tiene retos tan importantes que creemos que lo principal para juzgarlo es entenderlo, así que empezamos hoy una serie para entender el sistema de pensiones y sus cambios.

Arrancamos.

España se despide de otro invierno cálido

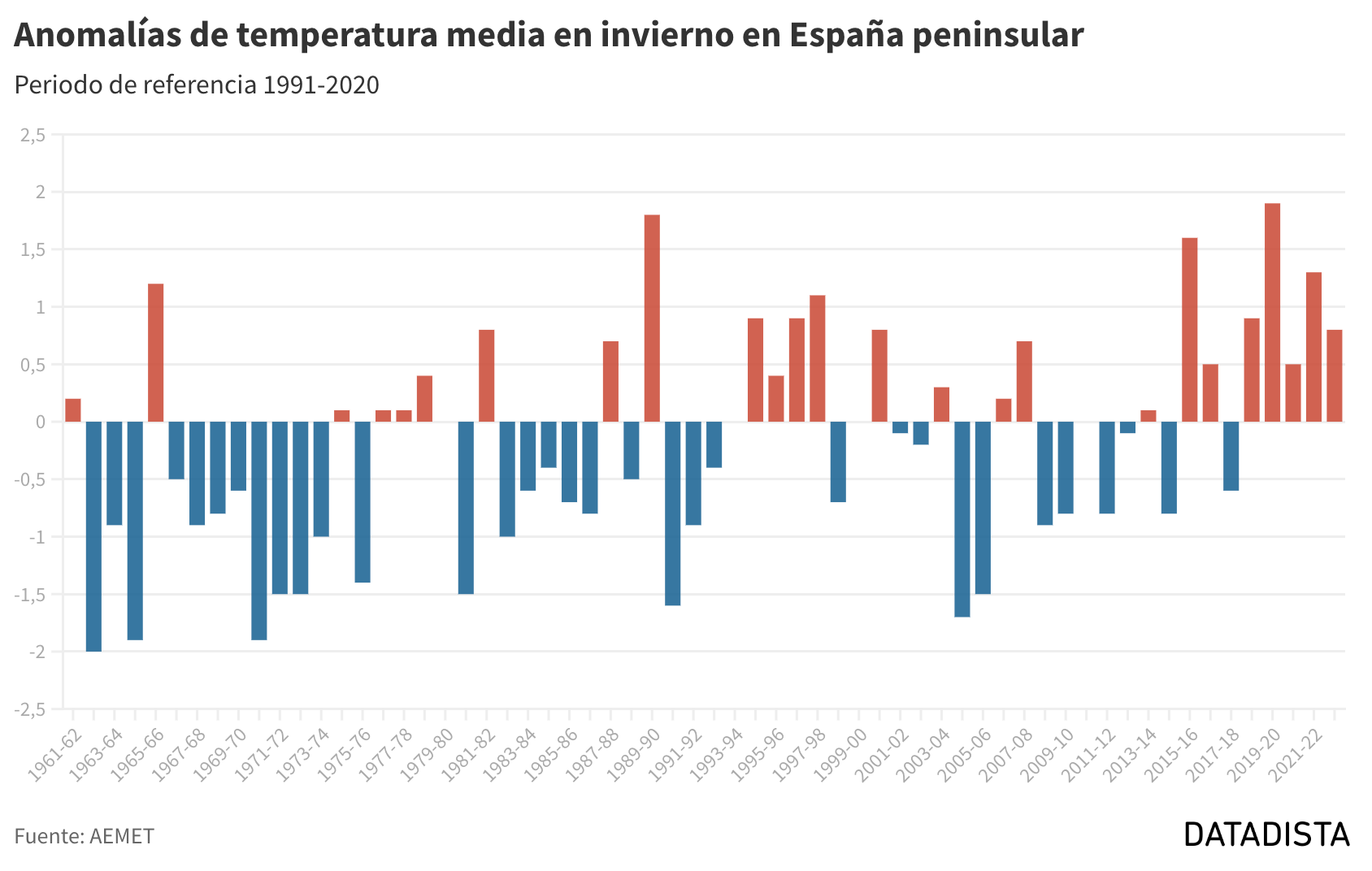

Este lunes 20 de marzo, a las 22:24 (hora peninsular española), la primavera comenzará en el hemisferio norte, según los cálculos del Observatorio Astronómico Nacional. Nos despedimos de un invierno cálido con una temperatura media de 7,4 grados y una anomalía de 0,8 grados por encima del período de referencia (1991-2020). Este ha sido el décimo invierno más cálido desde el inicio de la serie en 1961 y el quinto más cálido del siglo XXI.

En el siguiente gráfico, puedes observar las anomalías en la temperatura media desde el invierno de 1961. Según la Agencia Estatal de Meteorología (AEMET), es la primera vez que se registran cinco inviernos consecutivos catalogados como cálidos.

En las Islas Baleares, la temperatura media durante el invierno ha sido de 11,3 grados (+0,7), lo que lo clasifica como cálido. Por otro lado, en las Islas Canarias, la temperatura media fue de 15,5 grados (+0,3), situándolo como un invierno normal.

La AEMET atribuye el carácter cálido del invierno principalmente a las altas temperaturas de diciembre, el mes más cálido de toda la serie histórica. Por ejemplo, el 13 de diciembre de 2022, hasta 15 estaciones de medición superaron su temperatura mínima diaria más alta registrada en invierno. Enero fue considerado un mes con temperaturas normales, mientras que febrero registró temperaturas ligeramente por debajo de la media.

El invierno ha sido húmedo en la España peninsular, con una precipitación media de 194,5 litros/m2 (+2,7 % por encima del periodo de referencia). Diciembre fue un mes muy húmedo, enero tuvo precipitaciones normales y febrero fue muy seco. El problema radica en que las lluvias se concentraron principalmente en la vertiente atlántica, especialmente en el norte del país.

Persiste la situación de sequía meteorológica

España entró en sequía de larga duración a finales de 2022. Las cuencas más afectadas por la sequía de larga duración son las del Guadalquivir y Sur en Andalucía, y el Pirineo oriental en Cataluña.

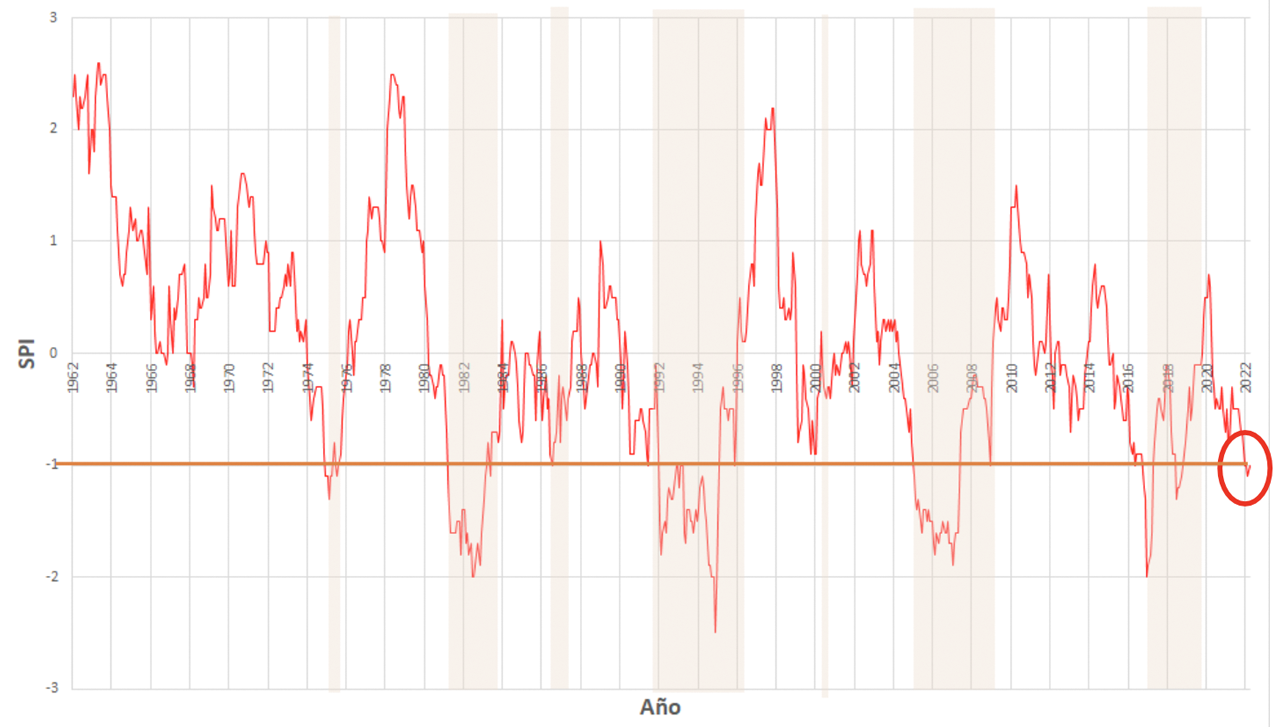

En este gráfico, puedes observar el Índice de Precipitación Estandarizado (SPI) a 36 meses desde 1962 hasta febrero de 2023. Los valores por debajo de -1 indican una situación de sequía meteorológica.

En el gráfico anterior también puedes apreciar los grandes periodos de sequía que ha sufrido España en los últimos 60 años: a principios de los años 80, a mediados de los 90, a mediados de los 2000 y, más recientemente, entre 2016 y 2018.

Esas sequías tuvieron importantes efectos en las aguas que arrastramos hoy. Fueron por ejemplo la causa de la enorme chapuza administrativa que acabó alimentando el desastre del Mar Menor o llevaron al daño de la enorme masa de agua subterránea que salvó buena parte del olivar de Jaén. Son solo dos ejemplos. La falta de control, la sobreexplotación y la contaminación están mucho más generalizadas y han complicado en buena parte de España la capacidad de volver a recurrir a las aguas subterráneas en nuevos periodos de sequía.

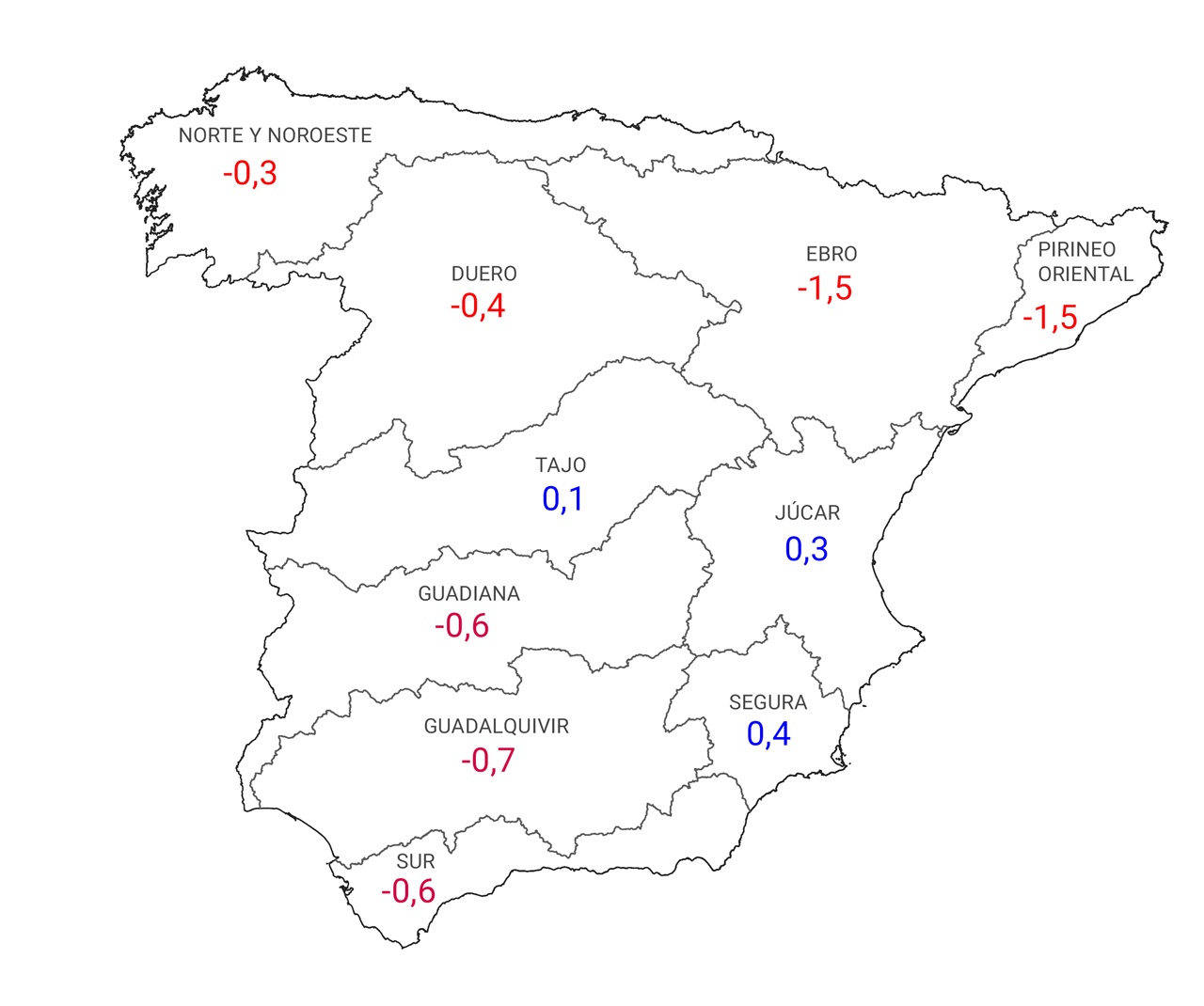

A 12 meses, la sequía meteorológica actual persiste en todas las cuencas excepto en las del Tajo, Júcar y Segura. En este mapa, se puede ver el Índice de Precipitación Estandarizado (SPI) por cuencas hidrográficas a 12 meses.

Aunque aún no sabemos si la sequía se prolongará, las predicciones de la AEMET para abril-junio de 2023 indican que las temperaturas serán normales o más cálidas de lo normal en la mayor parte del país. En cuanto a las precipitaciones, se espera que sean normales en la vertiente atlántica y más secas de lo normal en la vertiente mediterránea. Esto no ayudará a mejorar la situación de los embalses en regiones como Cataluña y Andalucía.

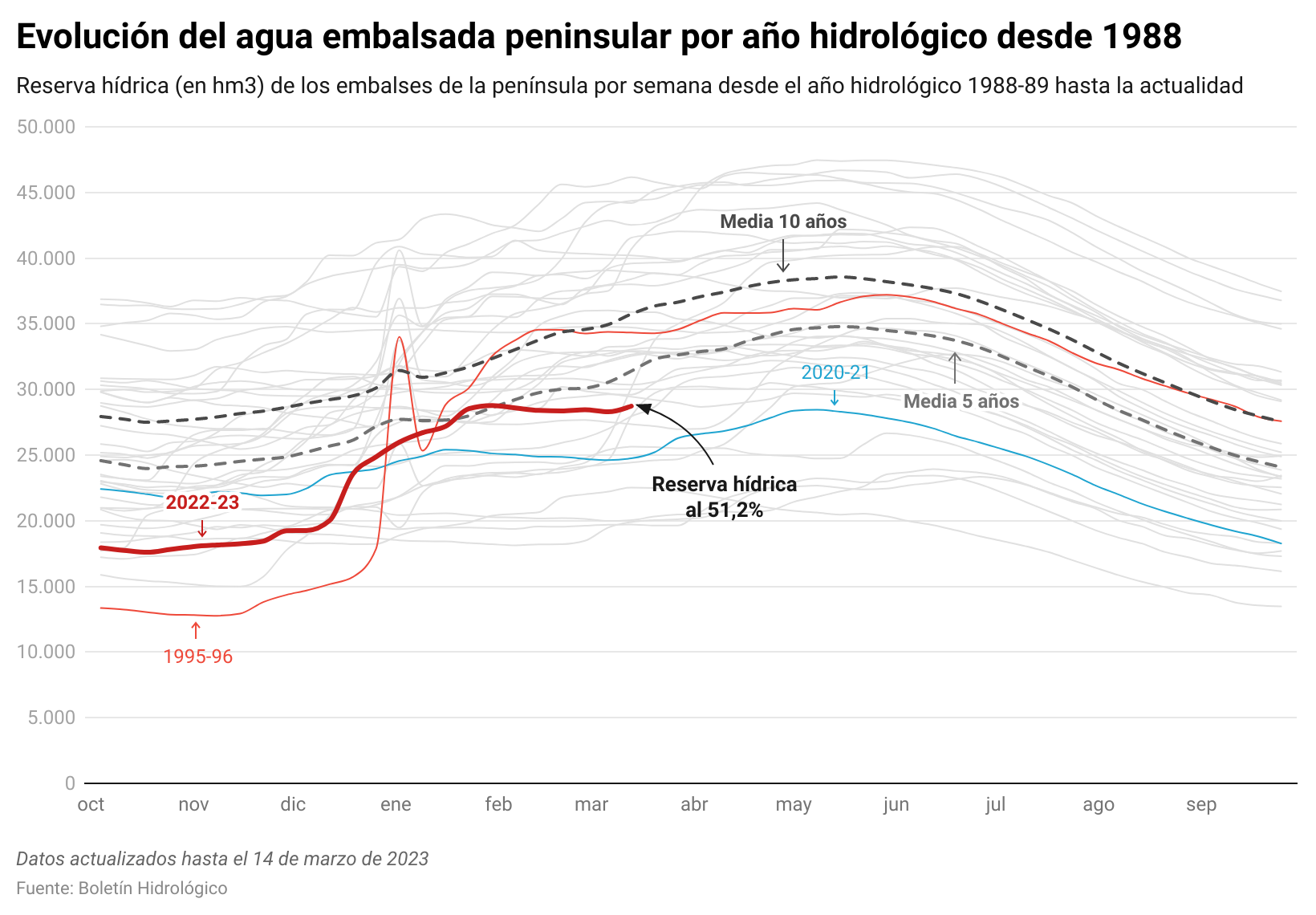

Esta es la situación actual del agua embalsada en España con la reserva hídrica al 51,2%. Es un 19,5% menor que la media de los últimos 10 años.

Pensiones, información al margen de polémicas

Tenemos nueva ley de pensiones, ya publicada en el BOE, y una nueva polémica siempre con el discurso de fondo sobre si es sostenible el sistema de pensiones en una población cada vez más envejecida. Aunque es un tema recurrente en este boletín, en vista de que sigue siendo uno de los asuntos más manoseados, vamos a ir explicándote el sistema de pensiones y su evolución en varios boletines sucesivos. Lo de la opinión ya es cosa tuya.

Vamos primero con algunos datos generales para entender la importancia de este tema. El gasto en pensiones es el gasto social mayor de los Presupuestos Generales del Estado. Para 2023 se han presupuestado 190.687 millones de euros destinados a pensiones. Es el 70% del gasto social, que a su vez representa algo más del 56% de los gastos de los presupuestos.

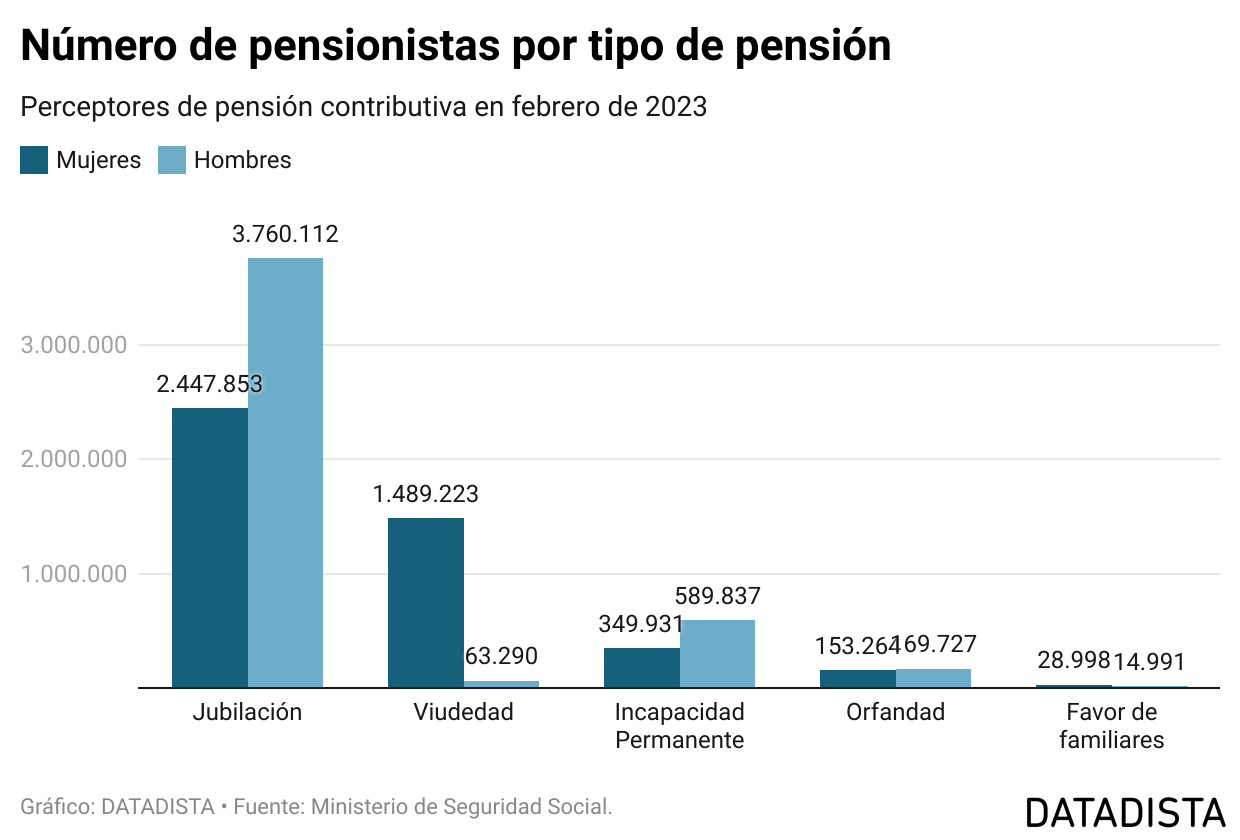

Sostenible o no, esa es la cuestión. Para hablar de la sostenibilidad del sistema hay que empezar por distinguir entre pensiones contributivas y no contributivas. En febrero de 2023, había en España 9.067.267 pensionistas con pensión contributiva que cobran de media al mes 1.314,83€ (1.135,18€ en el caso de las mujeres y 1.489,46€ en el de los hombres).

Pero por aquello que decimos siempre de que la trampa de las medias es que, si hay dos tomates y dos personas y una se come dos, la media dice que se han comido uno cada uno, es relevante recordar que el 52% de los pensionistas con pensión contributiva (incluidos quienes reciben complemento a mínimos) cobra menos del salario mínimo interprofesional, que actualmente es de 1.080€ al mes.

Actualmente hay un millón de pensionistas con pensión contributiva más que hace una década y millón y medio más que hace 15 años. La mayoría se corresponde con pensiones de jubilación, seguidas de las pensiones de viudedad. El número de pensiones (algo más de 10 millones) es mayor que el número de pensionistas porque hay pensionistas que perciben más de una pensión.

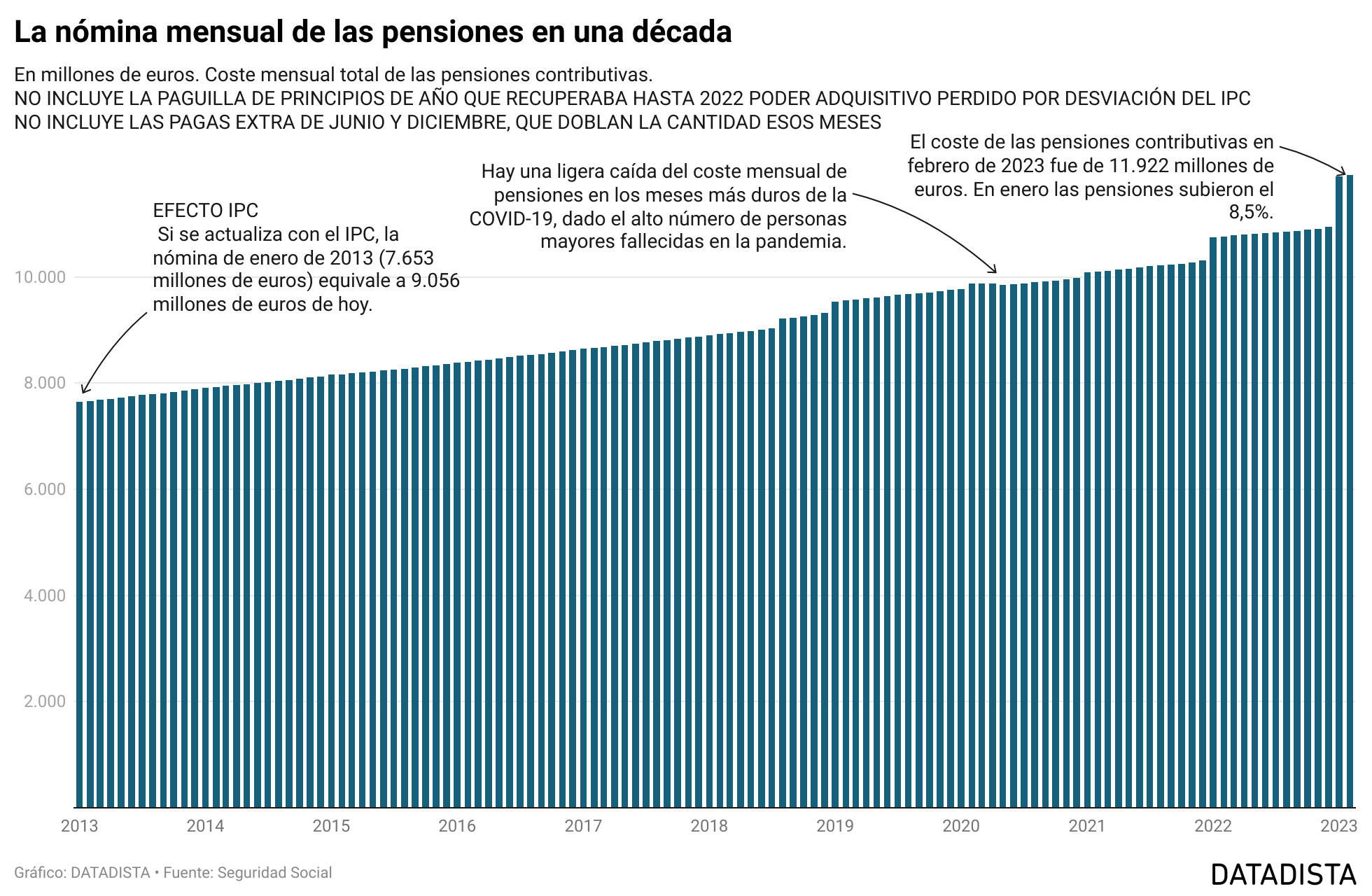

Este primer gráfico se refiere a pensionistas con pensiones contributivas. Es importante distinguirlas de las no contributivas. Actualmente destinamos cada mes a la nómina de las pensiones contributivas cerca de 12.000 millones de euros, el doble los meses de las pagas extra aunque la estadística que ofrece la Seguridad Social sigue sin reflejar esto último.

¿De dónde salen los ingresos que pagan las pensiones? El sistema de pensiones español se basa, por un lado, en un acuerdo tácito entre generaciones según el cual las trabajadoras y trabajadores de hoy pagan con sus cotizaciones sociales, que van a la caja de la Seguridad Social, las pensiones de quienes trabajaron en el pasado y contribuyeron en su momento al sistema.

Los pensionistas y las pensionistas de hoy con pensión contributiva adquirieron un derecho, pero evidentemente el dinero que reciben no es el que aportaron, es el que aportan las trabajadoras y trabajadores que están hoy en activo. Esta es la parte contributiva del sistema de pensiones, en las que se incluyen por ejemplo las pensiones de viudedad porque se basan en la contribución que hizo el cónyuge, ya fallecido, al sistema.

Por otro lado, el Estado destina parte de los impuestos generales (IRPF, IVA, Impuesto de Sociedades e Impuestos Especiales), que están en una caja diferente a la de las cotizaciones de la Seguridad Social, a pagar pensiones a quien no contribuyó en su día con cotizaciones al sistema o no los suficientes años (pensiones no contributivas) y a completar hasta un mínimo la pensión de quien sí contribuyó en número de años pero aún así tiene una pensión demasiado baja (pensiones con complemento a mínimos o pensiones mínimas).

Es importante tener claro que la caja de la Seguridad Social (que cubre otras contingencias como el desempleo, baja por enfermedad…), se basa en la contributividad al sistema. La teoría dice que de esa caja solo puede obtener dinero quien aporta/ha aportado lo suficiente, que actualmente para recibir la pensión de jubilación son 15 años cotizados de los que al menos dos deben ser de los 15 años inmediatamente anteriores al momento de la jubilación. No siempre fue así.

Debilidades históricas del sistema. Ya te hemos hablado en alguna ocasión de que durante años se estuvieron pagando con cargo a las cotizaciones sociales partidas llamadas impropias como el complemento a mínimos, gastos sanitarios, los propios gastos de funcionamiento de la Seguridad Social, las bonificaciones a empresas por contratación de determinados colectivos durante la crisis… Todo ello debilitó la salud de la caja de las cotizaciones sociales. ¿Cuánto?

El Tribunal de Cuentas hizo público un informe en 2020 afeando que el retraso en separar correctamente las fuentes de financiación había causado "un serio perjuicio al sistema, ya que ha tenido que soportar con cargo a cotizaciones sociales un importe estimado en, al menos, 103.690 millones de euros, siendo en parte responsable de la situación de endeudamiento y de las tensiones de liquidez que han afectado y afectan a la Seguridad Social".

Esos 103.690 millones son solo teniendo en cuenta dos gastos de los que no debió asumir la Seguridad Social. En concreto, 71.862 millones del complemento a mínimos entre 1990 y 2013 que no le correspondían y 31.828 millones de gastos de asistencia sanitaria.

Durante años, los de la burbuja inmobiliaria, la Seguridad Social arrojó superávit gracias a los niveles de empleo a pesar de cargar con gastos que no le correspondían. Pero llegó la crisis financiera iniciada en 2008, que derivó en una profunda crisis económica en España. El desempleo se disparó y con ello no solo cayeron los ingresos por cotizaciones, también aumentó con fuerza el dinero destinado a pagar prestaciones por desempleo. La Seguridad Social empezó a tener déficit, los ingresos de las cotizaciones no daban para pagar las pensiones.

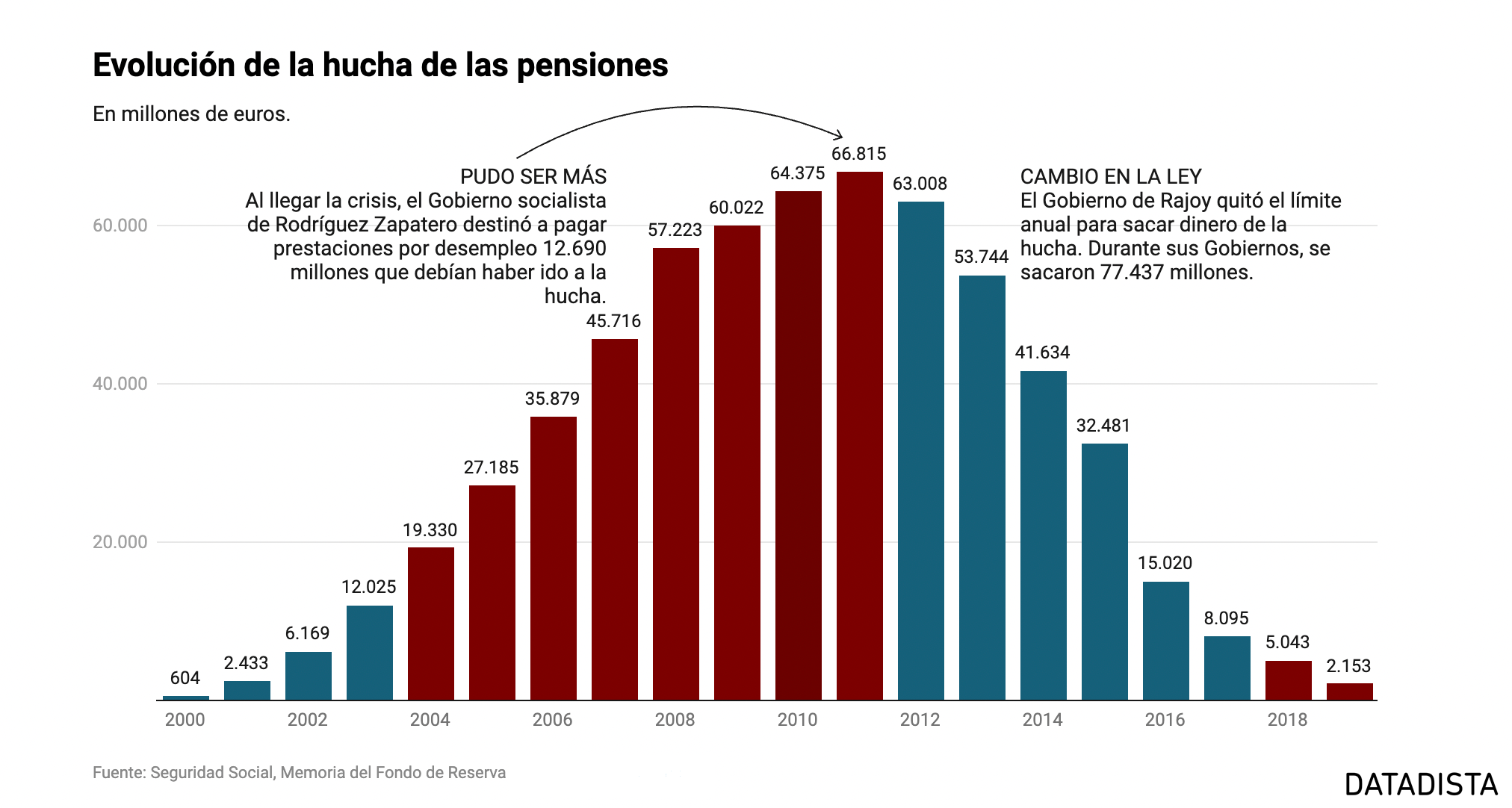

La hucha de las pensiones. La Seguridad Social había ido acumulando en los años de bonanza un fondo de reserva, conocido como hucha de las pensiones, para cuando el envejecimiento de la población o las posibles crisis metieran presión al sistema. Se nutría de los excedentes de la Seguridad Social de los años buenos y también de la propia rentabilidad que se sacaba a las inversiones del dinero de la hucha. Llegó a acumular 66.815 millones de euros, que podían haber sido más.

Cuando empezó a dispararse el desempleo, el Gobierno de José Luis Rodríguez Zapatero, en lugar de destinar a la hucha los excedentes de las cotizaciones, derivó 12.690 millones a pagar prestaciones por desempleo. Con el Gobierno de Mariano Rajoy, aún fue peor. Sacar dinero de la hucha tenía un límite anual para protegerla y año tras año, el Gobierno de Rajoy eliminó ese límite para poder sacar dinero con el que pagar las pagas extra de junio y diciembre de los pensionistas, hasta que la hucha prácticamente se vació.

A partir de ese momento, la Seguridad Social empezó a recibir préstamos del cajón de los impuestos generales para cubrir el pago de las pensiones que no cubrían las cotizaciones. El primer préstamo se hizo en época de Rajoy y la práctica se mantuvo año tras año con los Gobiernos de Pedro Sánchez hasta superar los 100.000 millones de euros de deuda de la Seguridad Social (cajón de las cotizaciones) con el Estado (cajón de los impuestos).

Hay quien dice que esos préstamos equivalen a pagar pensiones con impuestos generales (en realidad con deuda pública pero una deuda que se pagará con impuestos) y que eso es hipotecar sin remedio el sistema. Que se están pagando pensiones contributivas con impuestos (o deuda ligada a impuestos) es cierto pero la cantidad que se debe se parece mucho a la deuda histórica del Estado con la Seguridad Social mencionada antes debida a los gastos impropios. Podría decirse que, hasta aquí, lo comido por lo servido.

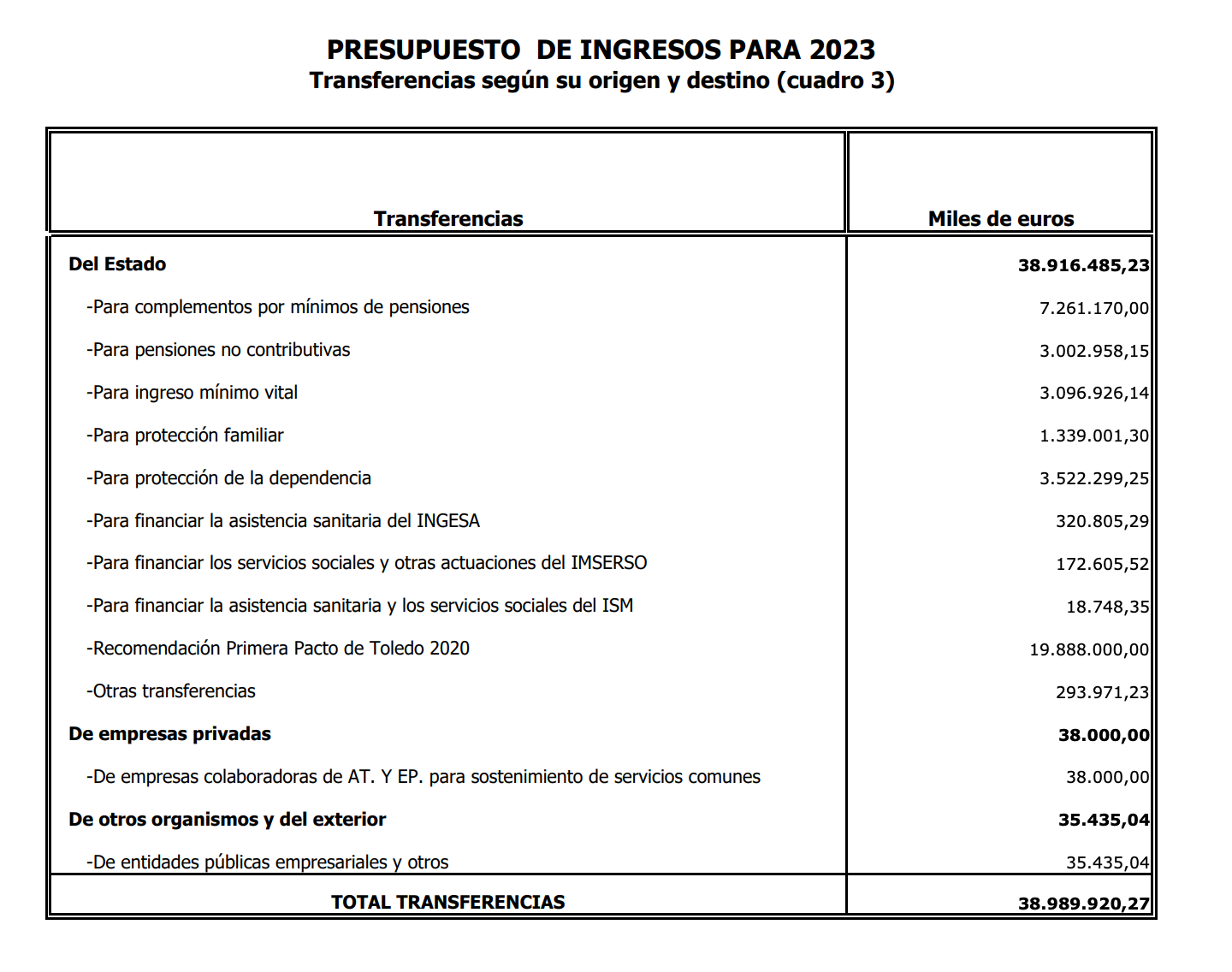

Cambios en los ingresos. Por otro lado, la situación de desequilibrio de la Seguridad Social por gastos indebidos se ha ido enmendando y las transferencias desde el Estado (cajón de los impuestos generales) a la Seguridad Social en los Presupuestos Generales de 2023 es la siguiente.

Lógicamente, el principal ingreso de la Seguridad Social no son estas transferencias del Estado, aunque hayan ido creciendo especialmente en los últimos años. El principal ingreso procede de las cotizaciones sociales y está presupuestado para 2023 en algo más de 152.000 millones de euros, la gran mayoría aportados por las empresas. La nueva ley junto a los cambios anteriores modifica en varios aspectos los ingresos que recibe la Seguridad Social de las cotizaciones sociales. Su origen y destino te los contaremos en próximos boletines.

De momento recordar que el ministro de Inclusión y Seguridad Social, José Luis Escrivá, anunció en noviembre de 2021 el cierre de un acuerdo con los sindicatos para volver a activar los ingresos en la hucha de las pensiones mediante una subida de 0,6 puntos porcentuales en las cotizaciones por contingencias comunes desde 2023 y hasta 2032. En esos 10 años se prevé haber dotado el Fondo de Reserva con 50.000 millones de euros. La patronal se desvinculó también del acuerdo.

Hasta aquí, la newsletter semanal. Seguimos en contacto en datadista.com y en redes: Twitter, Facebook, Instagram y Youtube.

Haz posible este periodismo

Necesitamos tu ayuda para crecer y seguir investigando. Queremos contar las historias que importan. Las que te importan. Suscríbete y recibe nuestra newsletter.