66.815 millones de euros llegó a tener acumulados España en el Fondo de Reserva de la Seguridad Social, más conocido como hucha de las pensiones. Fue en 2011, con la crisis avanzada, pero procedentes aún de los tiempos de cifras históricas de empleo, cuando las máquinas de recaudación funcionaban a todo trapo a base de ladrillo y de una economía dopada con una gigantesca burbuja de crédito. Ya no están. Se destinaron desde 2012 sobre todo a abonar las dos pagas extra anuales de las pensiones contributivas porque los ingresos por cotizaciones no daban y el Gobierno de Mariano Rajoy decidió modificar la Ley, saltar los topes, para poder sacar del fondo mucho más del límite anual establecido originalmente.

El Gobierno socialista de Zapatero también tuvo su papel en el desgaste, al destinar a pagar prestaciones por desempleo, en los primeros años de la crisis, 12.690 millones de euros de excedentes de la Seguridad Social que debían haber ido a la hucha. Una cantidad nada desdeñable pero que palidece al lado de los 74.437 millones sacados de la hucha con gobiernos del PP, a los que se sumaron otros 5.900 millones ya con Pedro Sánchez al frente del Gobierno.

El hecho es que, a finales de 2019, a la hucha le quedaban 2.153 millones. Calderilla, comparado con lo que llegó a acumular esta reserva hoy casi zombi a la que ningún Gobierno se atrevía a echar la llave definitiva para no dejar su logo pegado a ese capítulo de la historia.

[Actualización 15-11-2021: El ministro de Inclusión y Seguridad Social, José Luis Escrivá, anuncia el cierre de un acuerdo con los sindicatos para volver a activar los ingresos en la hucha de las pensiones mediante una subida de 0,6 puntos porcentuales en las cotizaciones por contingencias comunes desde 2023 y hasta 2032. En esos 10 años se prevé haber dotado el Fondo de Reserva con 50.000 millones de euros. La patronal se ha desvinculado del acuerdo. Según Escrivá, para una base de cotización en torno a 2.000€ mensuales supondrá un incremento de unos 12€ de los que 10 serán aportados por la empresa y 2 por el trabajador o trabajadora].

El fondo de reserva no estaba, lógicamente, en una cuenta corriente de un banco sino invertido, mayoritariamente en deuda pública. Esa inversión dio lugar a cerca de 29.000 millones de euros de rendimientos que contribuyeron a incrementar la hucha. Agotada esta, se agotaron los rendimientos.

De la hucha al préstamo anual

Cuando la hucha se quedó en los huesos, lo que ya no era posible obtener ni rascando con el cuchillo en el fondo se sustituyó por un préstamo anual desde el Tesoro a la Seguridad Social que ha hecho que la deuda de esta con el cajón de los impuestos generales vaya a rozar este año los 100.000 millones de euros. El primer préstamo se produjo en 2017, con el PP en el Gobierno, por importe de 10.192 millones de euros distribuidos en dos partes coincidiendo con los meses de las pagas extra de las pensiones.

Desde los Presupuestos Generales de 2018, los últimos que se dejó firmados Cristóbal Montoro (PP), la cuantía anual se elevó a 13.830 millones de euros, que mantuvo el PSOE según se iban prorrogando los Presupuestos de 2018 una y otra vez. En los Presupuestos de 2021, los primeros aprobados desde entonces, se mantuvo el préstamo, cuyo abono fue aprobado en Consejo de Ministros el pasado 1 de junio.

No toda la deuda de la Seguridad Social con el Estado se debe a estos préstamos destinados a pagar pensiones desde que se consumió la hucha. En esa cantidad se incluyen 17.169 millones de deuda histórica que mantenía la Seguridad Social con el Estado desde los años noventa del siglo pasado, cuando se cargaron a la caja de las cotizaciones gastos del Insalud por 3.372 millones pero, sobre todo, pensiones no contributivas que no deberían haber estado financiadas con cargo a las cotizaciones. Además hay que restar los cerca de 15.000 millones extra prestados en 2020 por el Tesoro a la Seguridad Social para hacer frente al desequilibrio provocado por la COVID-19, entre otras partidas, lo que deja la cantidad total de los préstamos para pensiones desde que se agotó la hucha en algo más de 66.000 millones.

Los gastos indebidos que lastraron la Seguridad Social

Aunque la separación de fuentes tenga en los préstamos del Tesoro un roto que ha ido creciendo con los años, no es el único. Hay otro en sentido inverso, lo que dificulta el cálculo de qué se está pagando y con qué.

Se trata de los gastos impropios que ha asumido históricamente la Seguridad Social con cotizaciones, como son los gastos de gestión, pero también las bonificaciones a la contratación en forma de menores cotizaciones por contingencias comunes, en las que se incluye la cobertura de las pensiones, lo que disminuía los ingresos por este concepto. Gastos que debería haber asumido el Estado como parte de sus gastos de funcionamiento y de sus políticas de fomento del empleo, entre otras partidas, y que han sido fundamentales en el engorde del déficit de la Seguridad Social.

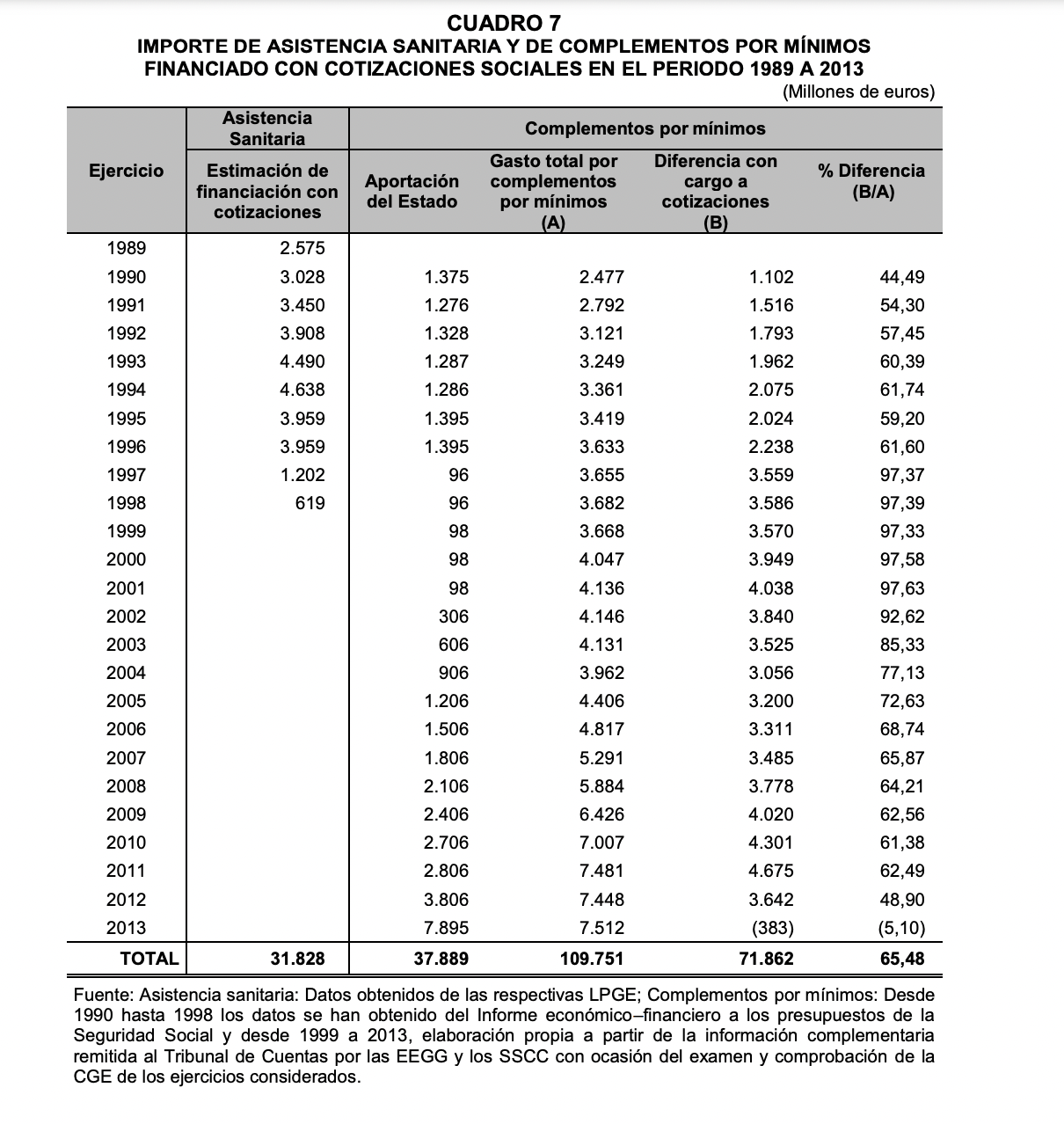

Incluso el complemento a mínimos, una de las partidas importantes del presupuesto gestionado por la Seguridad Social, se tardó muchísimo (25 años) en transferir completamente a la cuenta del cajón de los impuestos generales. El Tribunal de Cuentas hizo público un informe en 2020 afeando que "esta demora ha causado un serio perjuicio al sistema, ya que ha tenido que soportar con cargo a cotizaciones sociales un importe estimado en, al menos, 103.690 millones de euros, siendo en parte responsable de la situación de endeudamiento y de las tensiones de liquidez que han afectado y afectan a la Seguridad Social".

Y esos 103.690 millones son solo teniendo en cuenta dos gastos de los que no debió asumir la Seguridad Social. En concreto, 71.862 millones del complemento a mínimos entre 1990 y 2013 que no le correspondían y 31.828 millones de gastos de asistencia sanitaria.

Los Presupuestos Generales del Estado de 2021 recogieron por primera vez una transferencia (no préstamo) de 18.396 millones de euros de los impuestos generales a la Seguridad Social para cubrir estos conceptos que no deberían haberse estado sufragando con cargo a las cotizaciones. No ha sido suficiente. Incluso con esa transferencia, volvió a habilitarse el préstamo del Tesoro para el pago de pensiones, recientemente aprobado en Consejo de Ministros.

El Pacto de Toledo incluyó en sus recomendaciones que la transferencia por gastos impropios de la Seguridad Social se elevase a cerca de 22.000 millones de euros en 2023. El acuerdo anunciado ayer por el Gobierno y los agentes sociales para reformar el sistema de pensiones ha decidido adelantar un año la previsión y situar esa cantidad anual ya desde 2022. ¿Evitará eso los préstamos para pagar pensiones? En el Gobierno creen que es probable que sigan siendo necesarios préstamos desde el Tesoro para equilibrar las tensiones de un sistema que, desde enero de este año, abona mensualmente por pensiones contributivas más de 10.000 millones de euros, que se duplican en los meses de las pagas extraordinarias.

Pagar pensiones con impuestos

España tiene déficit en sus cuentas anuales, lo que significa que los gastos que no se cubren con ingresos se tienen que financiar pidiendo dinero, con deuda pública, actualmente en niveles históricamente altos. Aunque las políticas monetarias expansivas y los planes de estímulo tienen en mínimos la rentabilidad que se exige a la deuda española hasta llegar a tasas negativas, la losa será una pesada carga cuando ese ciclo cambie.

Esto supone asumir que parte del pago de las pensiones contributivas se esté ligando al cajón de los impuestos generales (IVA, IRPF, Sociedades e Impuestos Especiales) en lugar de obtenerlo de las cotizaciones que pagan trabajadores y empresas. Es un hecho que comulga mal con la separación de fuentes.

Aunque la fórmula sea la de préstamo, que tiene un plazo de devolución de 10 años y no supone intereses, no parece factible creer en su devolución por un supuesto superávit futuro de la Seguridad Social, cuyo gasto en pensiones contributivas va a seguir creciendo hasta alcanzar su máximo en 2050 según las previsiones. Hoy por hoy parece más creíble que se sigan prorrogando los plazos de devolución y en algún momento tenga lugar una condonación de la deuda por parte del Tesoro. Es decir, que acabarán siendo los impuestos generales los que paguen intereses y principal de esa deuda emitida para pagar pensiones.

Como detalle, además, al cajón de los impuestos no aportan todas las CCAA en el mismo régimen, mientras que la de la Seguridad Social es una caja única de la que sí salen las pensiones contributivas de todos los territorios en condiciones iguales.

Por otro lado, pagar intereses por esa deuda será el reverso tenebroso de lo que fue posible durante los años de mayor saldo acumulado de la hucha de las pensiones.

Haz posible este periodismo

Necesitamos tu ayuda para crecer y seguir investigando. Queremos contar las historias que importan. Las que te importan. Suscríbete y recibe nuestra newsletter.